Strategi Perdagangan Kuantitatif Pelacakan Tren Dinamis dengan Persilangan Dua Rata-rata Bergerak

Ikhtisar

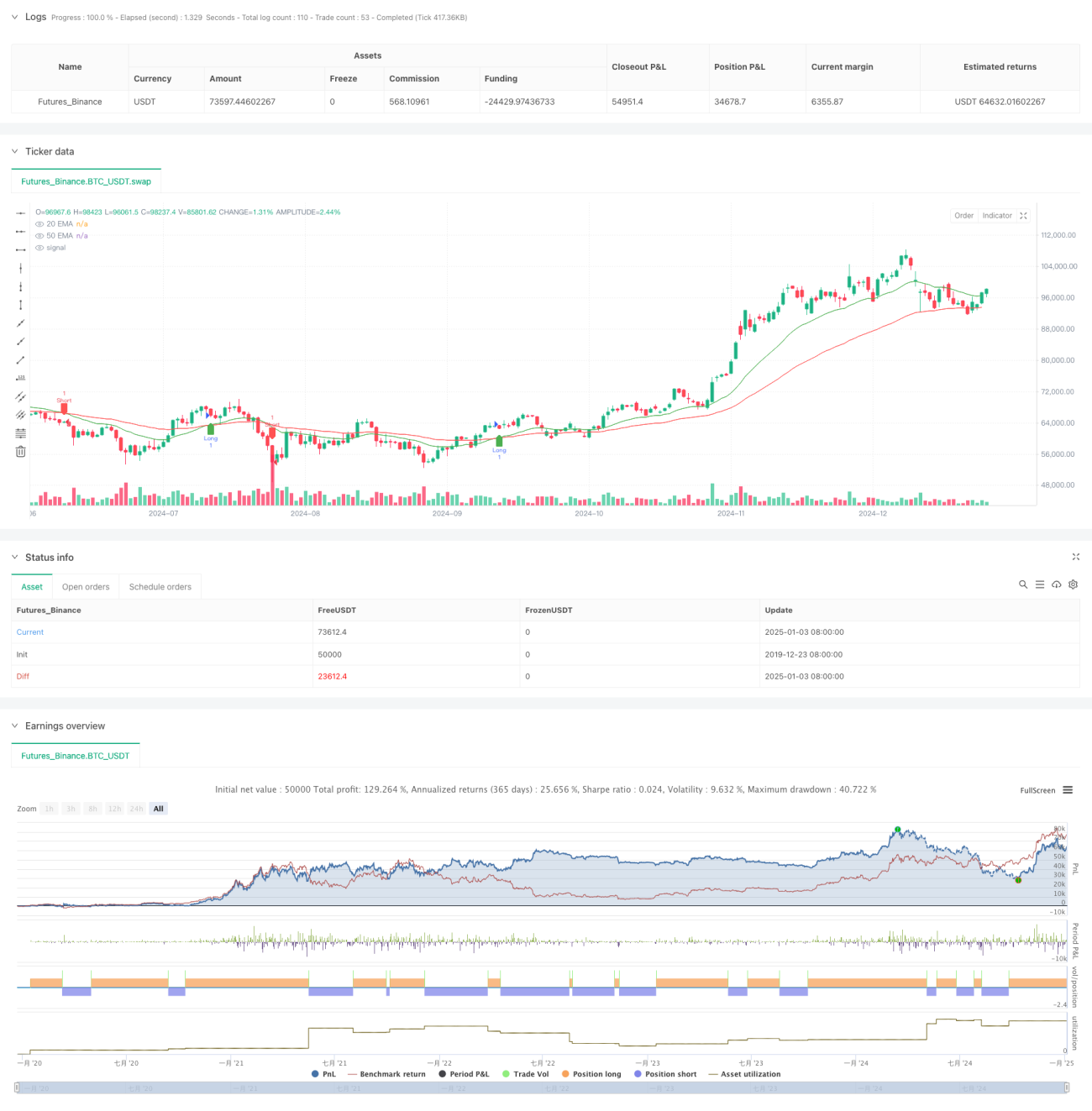

Strategi ini adalah sistem pelacakan tren dinamis berdasarkan sinyal persilangan dua moving average, yang mengidentifikasi perubahan tren pasar melalui persilangan Exponential Moving Average (EMA) jangka pendek 20 hari dengan EMA jangka panjang 50 hari, dan secara otomatis mengeksekusi aksi beli dan jual. Strategi ini menggunakan metode analisis teknikal yang matang, menggabungkan karakteristik pelacakan tren dan manajemen posisi dinamis, dan cocok untuk lingkungan pasar dengan volatilitas tinggi.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan dua EMA dengan periode berbeda, yaitu 20 hari dan 50 hari, sebagai indikator penentu tren

- Ketika EMA jangka pendek 20 hari menembus ke atas EMA jangka panjang 50 hari, sistem menghasilkan sinyal long

- Ketika EMA jangka pendek 20 hari menembus ke bawah EMA jangka panjang 50 hari, sistem menghasilkan sinyal short

- Melacak status posisi secara dinamis melalui variabel position, memastikan akurasi manajemen posisi

- Ketika sinyal persilangan muncul, sistem secara otomatis menutup posisi yang ada dan membuka posisi baru

Keunggulan Strategi

- Kejelasan sinyal tinggi: Mekanisme penilaian sinyal berdasarkan persilangan moving average sederhana dan intuitif, tidak mudah menghasilkan sinyal palsu

- Sistem manajemen risiko lengkap: Menggunakan mekanisme manajemen posisi dinamis, dapat merespons perubahan pasar dengan cepat

- Adaptabilitas luas: Strategi dapat diterapkan pada berbagai lingkungan pasar dan instrumen trading

- Efisiensi eksekusi tinggi: Trading terprogram memastikan eksekusi cepat setelah sinyal dihasilkan

- Kemudahan backtesting: Dilengkapi dengan kerangka backtesting lengkap, memudahkan optimasi dan verifikasi strategi

Risiko Strategi

- Risiko pasar sideways: Di pasar yang berfluktuasi sideways, dapat sering menghasilkan sinyal breakout palsu

- Risiko slippage: Saat pasar bergejolak hebat, dapat menghadapi slippage eksekusi yang besar

- Risiko keterlambatan: Indikator EMA sendiri memiliki sifat lag, dapat menyebabkan titik masuk yang kurang ideal

- Risiko manajemen modal: Strategi belum menetapkan stop loss dan mekanisme manajemen modal, perlu disempurnakan lebih lanjut

- Risiko sistematis: Saat pasar bergejolak hebat, dapat menghadapi risiko sistematis

Arah Optimasi Strategi

- Memperkenalkan filter volatilitas untuk mengurangi sinyal palsu di pasar sideways

- Menambahkan mekanisme stop loss dan take profit adaptif untuk meningkatkan keamanan modal

- Mengoptimalkan parameter periode moving average agar lebih cocok dengan berbagai lingkungan pasar

- Menambahkan mekanisme konfirmasi volume untuk meningkatkan keandalan sinyal

- Memperkenalkan sistem manajemen posisi dinamis untuk mengoptimalkan efisiensi penggunaan modal

Kesimpulan

Strategi ini adalah implementasi modern dari sistem pelacakan tren klasik. Melalui cara trading terprogram, strategi persilangan dua moving average tradisional telah disistematisasi dan distandarisasi. Meskipun memiliki beberapa risiko bawaan, melalui optimasi dan penyempurnaan berkelanjutan, strategi ini memiliki prospek aplikasi yang baik. Disarankan untuk melakukan optimasi parameter dan verifikasi backtesting yang memadai sebelum penggunaan riil.

- 1