Ikhtisar

Strategi ini adalah sistem perdagangan komprehensif yang menggabungkan Relative Strength Index (RSI), Moving Average (MA), dan momentum harga. Strategi ini terutama mengidentifikasi peluang perdagangan potensial dengan memantau perubahan tren RSI, persilangan moving average multi-timeframe, dan perubahan momentum harga. Strategi ini secara khusus berfokus pada tren naik RSI dan kenaikan harga berkelanjutan, meningkatkan akurasi perdagangan melalui konfirmasi berganda.

Prinsip Strategi

Logika inti strategi didasarkan pada komponen-komponen kunci berikut:

- Analisis Tren RSI: Menggunakan indikator RSI periode 13 dan moving average-nya untuk mengonfirmasi kekuatan harga

- Konfirmasi Momentum Harga: Mensyaratkan pembentukan 3 Higher Highs berturut-turut untuk memverifikasi keberlanjutan tren naik

- Sistem Moving Average Berganda: Menggunakan moving average 21 hari, 55 hari, dan 144 hari sebagai filter tren

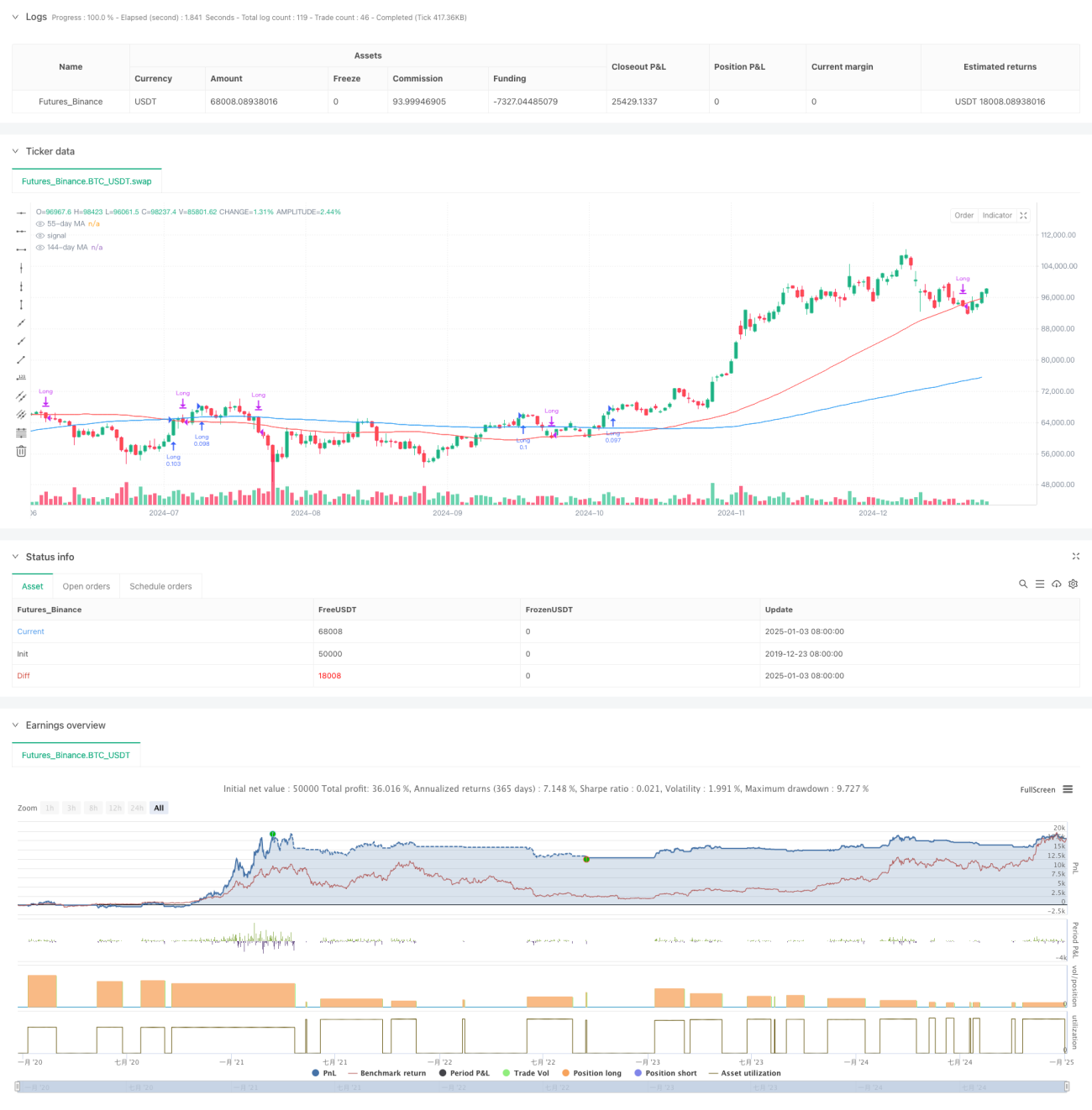

- Manajemen Modal: Setiap transaksi menggunakan 10% dari ekuitas akun untuk pengontrolan posisi

Kondisi beli harus memenuhi: RSI lebih besar dari rata-ratanya, harga membentuk higher highs berturut-turut, RSI mempertahankan tren naik

Kondisi jual meliputi: harga menembus di bawah MA 55 hari atau RSI menembus di bawah rata-rata dan harga menembus di bawah MA 55 hari

Keunggulan Strategi

- Mekanisme Konfirmasi Berganda: Meningkatkan keandalan sinyal perdagangan melalui verifikasi berganda dari RSI, momentum harga, dan sistem moving average

- Kemampuan Mengikuti Tren: Strategi secara efektif dapat menangkap tren jangka menengah hingga panjang, menghindari false breakout

- Pengendalian Risiko yang Matang: Mengontrol risiko melalui manajemen posisi dan kondisi stop loss yang jelas

- Adaptabilitas Tinggi: Dapat diterapkan pada timeframe dan kondisi pasar yang berbeda

- Manajemen Modal yang Rasional: Mengontrol posisi menggunakan persentase ekuitas akun, menghindari risiko posisi tetap

Risiko Strategi

- Risiko Keterlambatan: Indikator moving average dan RSI sendiri memiliki sifat lagging, yang dapat menyebabkan sedikit keterlambatan dalam waktu masuk dan keluar

- Risiko Pasar Sideways: Dapat menghasilkan sinyal palsu yang sering terjadi di pasar yang bergerak sideways

- Risiko Kerugian Beruntun: Dapat menghadapi stop loss beruntun selama periode perubahan pasar yang mendadak

Solusi:

- Menambahkan filter kondisi pasar

- Mengoptimalkan parameter indikator

- Memperkenalkan mekanisme adaptif volatilitas

Arah Optimalisasi Strategi

- Optimalisasi Parameter Indikator:

- Mempertimbangkan penggunaan periode RSI adaptif

- Menyesuaikan parameter moving average berdasarkan siklus pasar yang berbeda

- Menambahkan Identifikasi Kondisi Pasar:

- Memperkenalkan indikator volatilitas

- Menambahkan filter kekuatan tren

- Menyempurnakan Pengendalian Risiko:

- Menerapkan mekanisme stop loss dinamis

- Menambahkan manajemen target profit

- Mengoptimalkan Manajemen Posisi:

- Menyesuaikan ukuran posisi berdasarkan kekuatan sinyal

- Menerapkan mekanisme masuk dan keluar posisi secara bertahap

Kesimpulan

Strategi ini membangun sistem perdagangan yang relatif lengkap dengan menggabungkan indikator analisis teknikal dan metode analisis momentum. Keunggulan strategi terletak pada mekanisme konfirmasi berganda dan pengendalian risiko yang matang, namun tetap perlu memperhatikan adaptabilitas kondisi pasar dan masalah optimalisasi parameter. Melalui optimalisasi dan peningkatan yang berkelanjutan, strategi ini berpotensi menjadi sistem perdagangan yang kokoh.

- 1