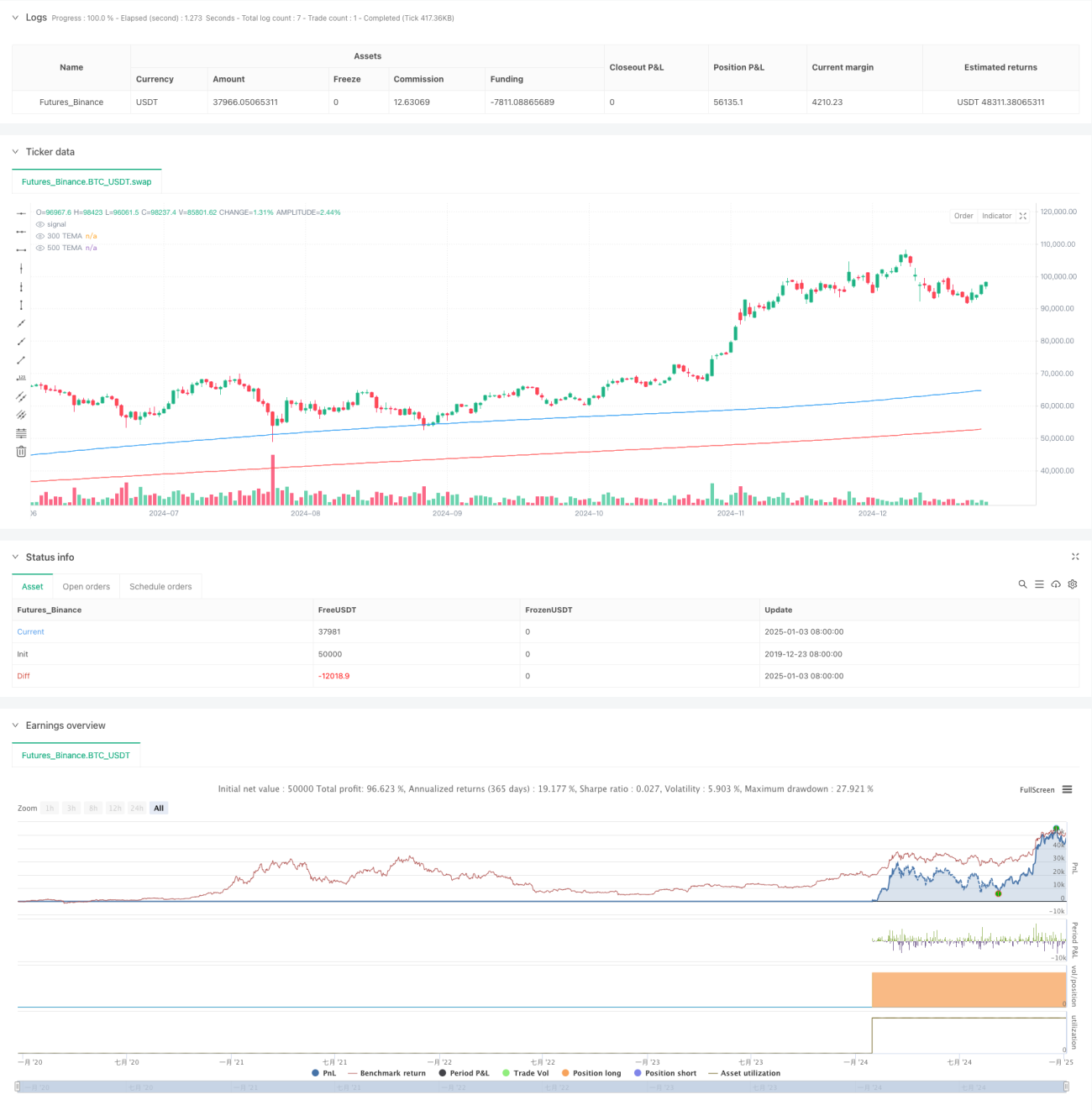

Ikhtisar

Strategi ini adalah sistem perdagangan pengikut tren berdasarkan Rata-rata Pergerakan Eksponensial Tiga Kali Lipat (TEMA). Strategi ini menangkap tren pasar dengan membandingkan sinyal persilangan TEMA jangka pendek dan jangka panjang, serta menggabungkan stop loss volatilitas untuk mengelola risiko. Strategi ini berjalan pada timeframe 5 menit, menggunakan indikator TEMA periode 300 dan 500 sebagai dasar pembentukan sinyal.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan indikator TEMA dengan dua periode berbeda (300 dan 500) untuk mengidentifikasi arah tren

- Ketika TEMA jangka pendek melintas ke atas TEMA jangka panjang, sistem menghasilkan sinyal long (beli)

- Ketika TEMA jangka pendek melintas ke bawah TEMA jangka panjang, sistem menghasilkan sinyal short (jual)

- Menggunakan harga tertinggi dan terendah dari 10 periode untuk menetapkan level stop loss

- Setelah masuk pasar, posisi ditahan hingga muncul sinyal sebaliknya untuk menutup posisi

Keunggulan Strategi

- Stabilitas sinyal tinggi: Penggunaan TEMA dengan periode panjang dapat menyaring kebisingan pasar secara efektif, mengurangi sinyal palsu

- Pengendalian risiko yang baik: Dengan stop loss volatilitas, risiko per transaksi dapat dikelola secara efektif

- Kemampuan menangkap tren yang kuat: TEMA bereaksi lebih cepat terhadap tren dibandingkan rata-rata pergerakan tradisional

- Lingkaran perdagangan yang lengkap: Mencakup kondisi masuk, stop loss, dan ambil untung yang jelas

- Parameter sangat dapat disesuaikan: Parameter kunci dapat diubah secara fleksibel sesuai dengan karakteristik pasar

Risiko Strategi

- Risiko pasar sideways: Di pasar yang bergerak datar (sideways), mudah menghasilkan sinyal palsu yang menyebabkan kerugian beruntun

- Risiko slippage: Timeframe 5 menit dapat menghadapi slippage besar saat volatilitas tinggi

- Risiko manajemen modal: Stop loss dengan jumlah poin tetap dapat menyebabkan kerugian besar saat volatilitas tinggi

- Keterlambatan sinyal: Indikator TEMA sendiri memiliki lag, sehingga mungkin melewatkan titik masuk terbaik

- Sensitivitas parameter: Parameter optimal sangat bervariasi di lingkungan pasar yang berbeda

Arah Optimalisasi Strategi

- Menambahkan identifikasi lingkungan pasar: Memasukkan indikator kekuatan tren, menggunakan parameter berbeda di lingkungan pasar yang berbeda

- Mengoptimalkan metode stop loss: Pertimbangkan menggunakan stop loss dinamis ATR untuk meningkatkan adaptasi stop loss

- Menyempurnakan manajemen posisi: Menyesuaikan jumlah posisi secara dinamis berdasarkan kekuatan tren

- Menambahkan mekanisme peringatan dini: Memberikan sinyal peringatan di level harga kunci

- Menambahkan indikator volume: Menggabungkan volume untuk mengonfirmasi validitas sinyal

Kesimpulan

Strategi ini adalah sistem pengikut tren yang lengkap, menangkap tren melalui persilangan indikator TEMA, dan mengelola risiko dengan stop loss dinamis. Logika strategi jelas, implementasi sederhana, dan memiliki kepraktisan yang baik. Namun, dalam perdagangan riil, perlu diperhatikan identifikasi lingkungan pasar dan pengendalian risiko. Disarankan untuk mengoptimalkan parameter berdasarkan kondisi pasar aktual setelah melakukan backtest verifikasi.

- 1