Strategi Crossover Rata-Rata Eksponensial dengan Penyesuaian ATR Dinamis

Ringkasan

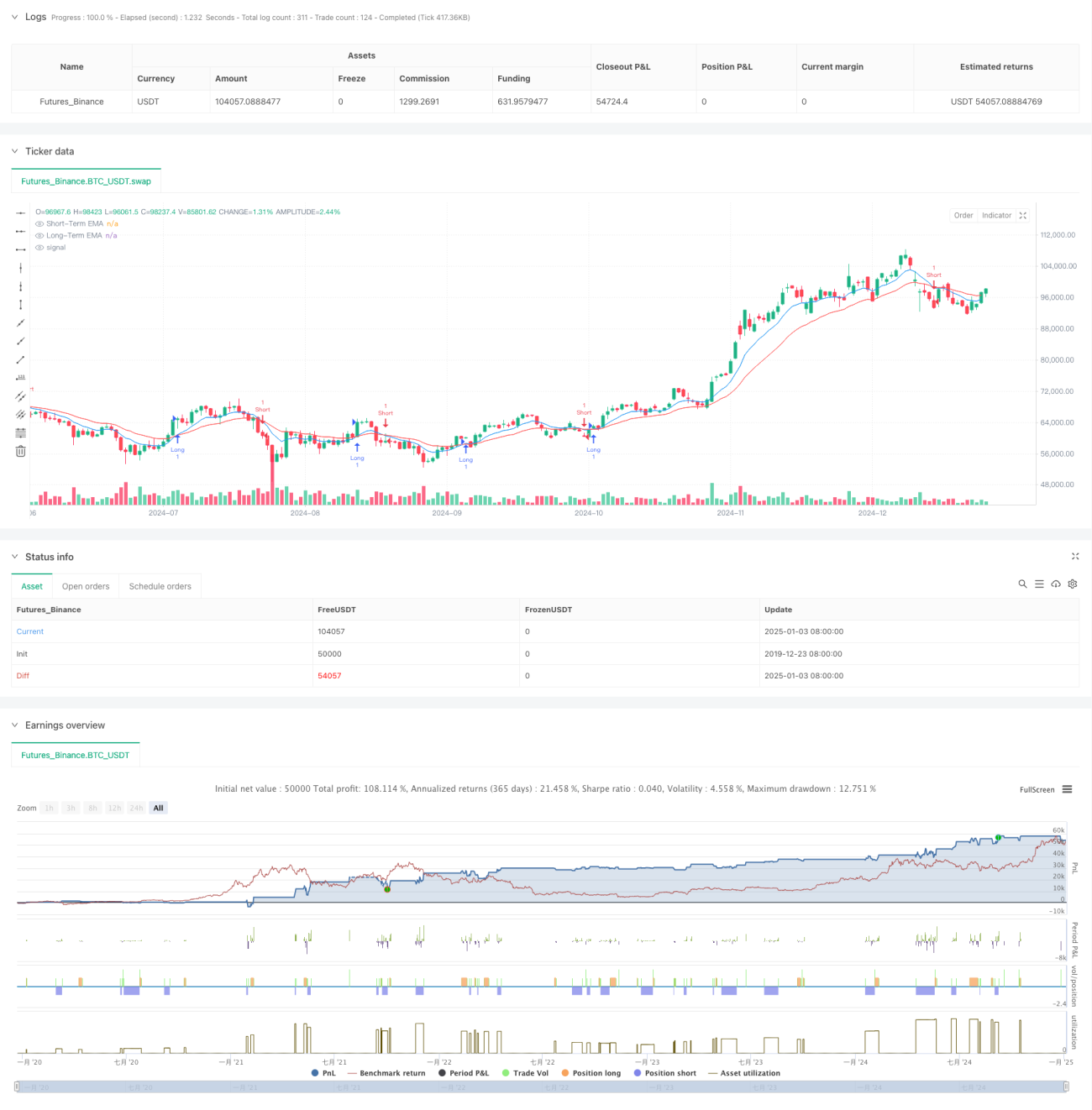

Strategi ini adalah sistem trading berdasarkan persilangan Exponential Moving Average (EMA), yang menggabungkan Average True Range (ATR) untuk manajemen risiko dinamis. Strategi ini menggunakan dua garis EMA jangka pendek dan jangka panjang untuk menangkap perubahan momentum tren harga, dan memanfaatkan ATR untuk secara dinamis menetapkan level take profit dan stop loss, mencapai kontrol risiko trading yang presisi.

Prinsip Strategi

Logika inti strategi didasarkan pada sinyal persilangan dua Exponential Moving Average dengan periode berbeda (9 dan 21). Ketika EMA jangka pendek melintasi ke atas EMA jangka panjang, menghasilkan sinyal long; ketika EMA jangka pendek melintasi ke bawah EMA jangka panjang, menghasilkan sinyal short. Untuk mengelola risiko dengan lebih baik, strategi ini memperkenalkan mekanisme take profit dan stop loss dinamis berdasarkan ATR 14 periode, dengan level take profit ditetapkan pada 2 kali ATR, dan level stop loss pada 1 kali ATR. Pengaturan ini memastikan ruang profit yang cukup sekaligus dapat mengontrol risiko secara tepat waktu.

Keunggulan Strategi

- Manajemen Risiko Dinamis: Menyesuaikan level take profit dan stop loss secara dinamis melalui ATR, sehingga strategi dapat lebih baik beradaptasi dengan perubahan volatilitas pasar.

- Kemampuan Mengikuti Tren: Sistem persilangan EMA mampu menangkap tren jangka menengah dan panjang secara efektif, mengurangi sinyal palsu.

- Optimalisasi Rasio Risiko-Imbal Hasil: Jarak take profit adalah dua kali jarak stop loss, sesuai dengan prinsip rasio risiko-imbal hasil yang baik.

- Adaptabilitas Tinggi: Parameter strategi dapat disesuaikan dengan kondisi pasar yang berbeda, memiliki adaptabilitas yang kuat.

Risiko Strategi

- Risiko Pasar Ranging: Di pasar yang bergerak sideways, dapat menghasilkan sinyal breakout palsu yang sering, menyebabkan stop loss beruntun.

- Risiko Slippage: Saat volatilitas pasar tinggi, harga eksekusi aktual mungkin menyimpang cukup besar dari harga saat sinyal terjadi.

- Sensitivitas Parameter: Pemilihan periode EMA memiliki dampak signifikan pada kinerja strategi, lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda.

Arah Optimasi Strategi

- Memperkenalkan Filter Tren: Dapat menambahkan moving average periode lebih panjang atau indikator ADX untuk memfilter kekuatan tren, hanya bertrading di lingkungan tren kuat.

- Optimasi Manajemen Posisi: Dapat menyesuaikan ukuran posisi secara dinamis berdasarkan nilai ATR, mengurangi posisi saat volatilitas tinggi.

- Menambahkan Filter Waktu: Dapat menambahkan filter waktu trading untuk menghindari trading di sesi dengan likuiditas rendah.

Kesimpulan

Strategi ini mewujudkan sistem trading yang relatif lengkap dengan menggabungkan sistem persilangan EMA klasik dan manajemen risiko ATR dinamis. Keunggulan utama strategi terletak pada kemampuan manajemen risiko dinamis dan karakteristik mengikuti tren yang baik. Melalui arah optimasi yang disarankan, strategi masih memiliki ruang untuk peningkatan lebih lanjut. Dalam aplikasi live trading, disarankan untuk melakukan backtesting yang memadai dan optimasi parameter, serta melakukan penyesuaian yang sesuai berdasarkan karakteristik pasar spesifik.

- 1