Ikhtisar

Strategi ini adalah sistem trading trend following yang menggabungkan sinyal persilangan moving average dengan manajemen risiko dinamis. Strategi ini menggunakan Exponential Moving Average (EMA) cepat dan lambat untuk mengidentifikasi tren pasar, serta menggabungkan indikator Average True Range (ATR) untuk mengoptimalkan waktu entry. Pada saat yang sama, strategi ini mengintegrasikan tiga mekanisme perlindungan: stop loss persentase, target profit, dan trailing stop.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan persilangan EMA 5 periode dan 20 periode untuk menentukan arah tren

- Melalui filter kelipatan ATR untuk meningkatkan keandalan sinyal trading

- Sinyal trading dipicu ketika persilangan EMA terjadi dan harga menembus saluran ATR

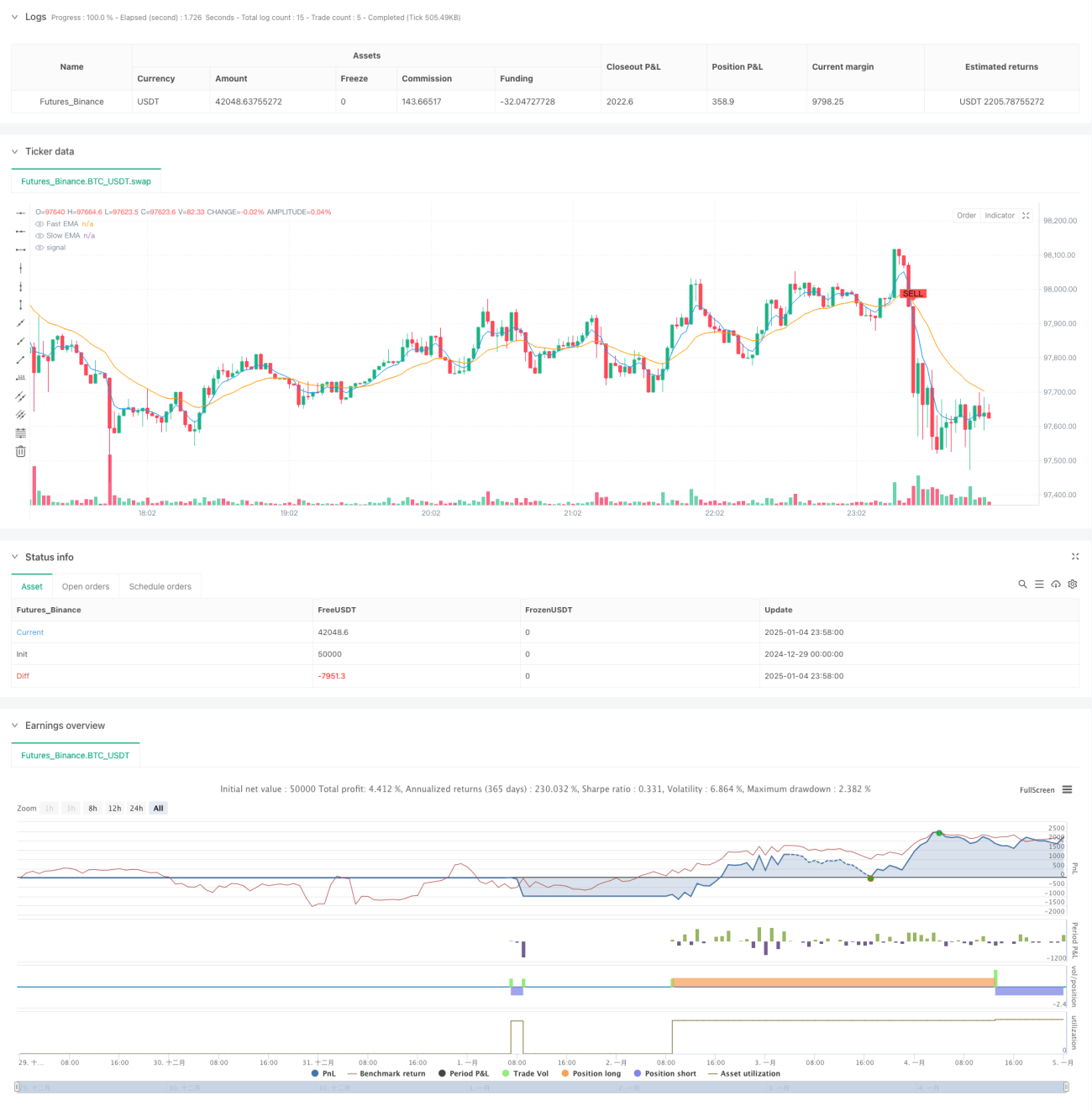

- Setelah membuka posisi, segera atur stop loss tetap 1% dan target profit 5%

- Menggunakan trailing stop berbasis ATR untuk melindungi keuntungan

- Trading dua arah (long dan short) untuk memanfaatkan peluang pasar secara maksimal

Keunggulan Strategi

- Sistem sinyal menggabungkan indikator tren dan volatilitas, meningkatkan akurasi trading

- Saluran ATR yang dinamis dapat beradaptasi dengan karakteristik volatilitas di berbagai lingkungan pasar

- Mekanisme kontrol risiko tiga lapis memberikan perlindungan menyeluruh untuk trading

- Parameter yang sangat dapat disesuaikan, memudahkan optimasi berdasarkan karakteristik pasar yang berbeda

- Tingkat otomatisasi sistem tinggi, mengurangi pengaruh emosi akibat intervensi manusia

Risiko Strategi

- Persilangan EMA dapat menghasilkan lag, sehingga di pasar yang sangat fluktuatif mungkin kehilangan titik entry terbaik

- Stop loss dengan persentase tetap mungkin kurang fleksibel dalam periode volatilitas tinggi

- Trading yang sering dapat menimbulkan biaya komisi yang tinggi

- Di pasar sideways, dapat menghasilkan banyak sinyal palsu

- Trailing stop dapat menyebabkan keluar lebih awal saat terjadi retracement cepat

Arah Optimalisasi Strategi

- Memperkenalkan indikator volume untuk memvalidasi keefektifan tren

- Menambahkan mekanisme identifikasi kondisi pasar, menggunakan parameter berbeda dalam kondisi pasar yang berbeda

- Mengoptimalkan kelipatan ATR, membangun sistem parameter dinamis adaptif

- Menggabungkan lebih banyak indikator teknikal untuk menyaring sinyal palsu

- Mengembangkan skema manajemen modal yang lebih fleksibel

Kesimpulan

Ini adalah strategi trend following yang dirancang dengan baik dan logisnya jelas. Dengan menangkap tren melalui persilangan moving average, mengendalikan risiko menggunakan ATR, dan dilengkapi dengan beberapa mekanisme stop loss, terbentuklah sistem trading yang lengkap. Keunggulan utama strategi ini terletak pada kontrol risikonya yang menyeluruh dan kustomisasi yang tinggi, namun dalam trading langsung perlu diperhatikan masalah sinyal palsu dan biaya trading. Melalui arah optimalisasi yang disarankan, strategi ini masih memiliki ruang untuk peningkatan lebih lanjut.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6- 1