Strategi Trading Take-Profit Dinamis Multi-Level Berdasarkan Indikator Bollinger Bands dan Filter Kuantil Volume

Ikhtisar

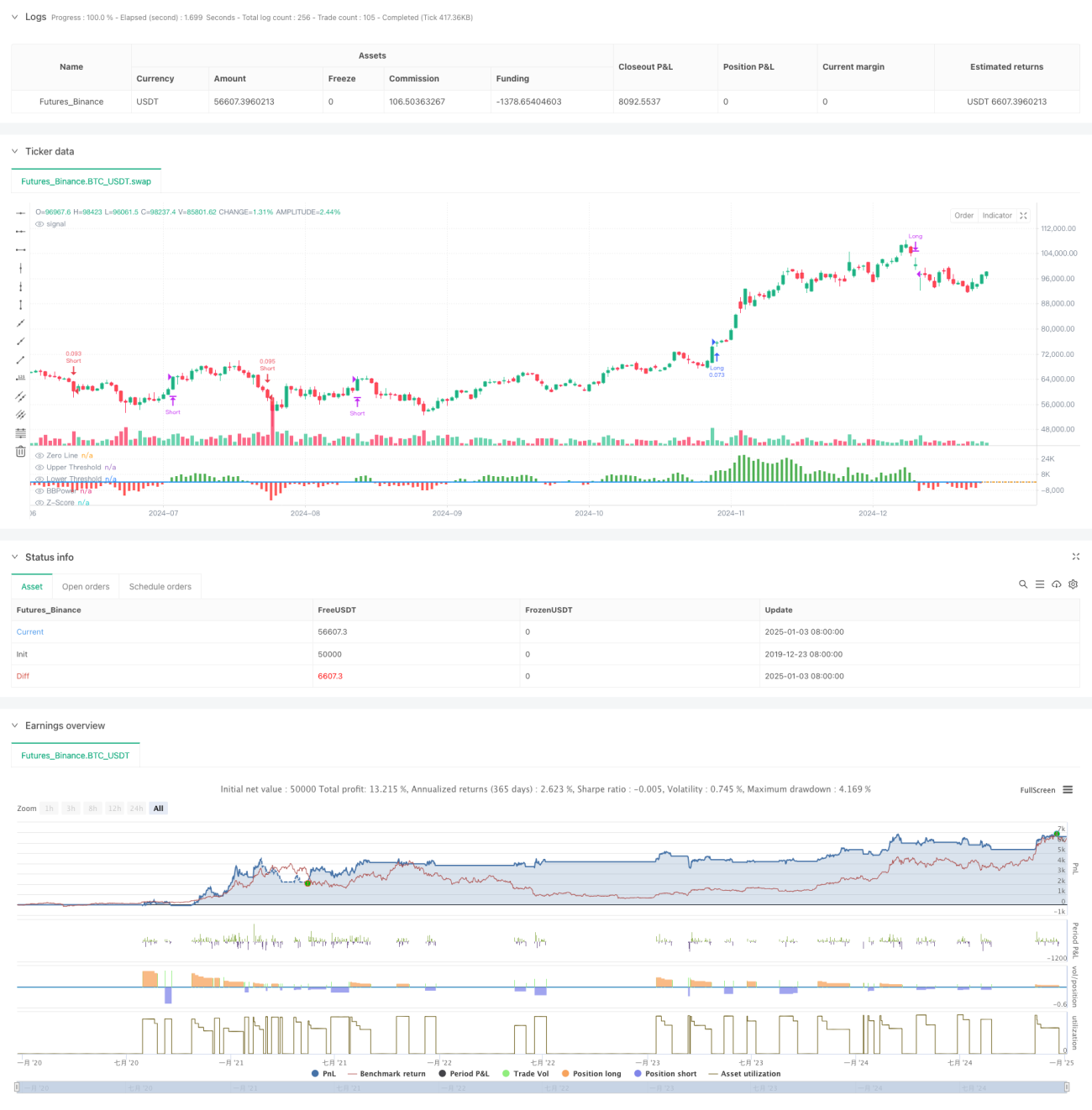

Strategi ini merupakan sistem trading kuantitatif yang menggabungkan indikator Bull Bear Power (BBP) dengan sistem take-profit dinamis bertingkat berdasarkan kuantil volume. Dengan menganalisis data multidimensi seperti harga, volume, dan momentum, strategi ini membangun sistem trading yang adaptif dan terkendali risikonya. Logika intinya meliputi penggunaan nilai Z-Score ternormalisasi dari indikator BBP sebagai pemicu sinyal trading, serta analisis kuantil volume untuk menyesuaikan level take-profit secara dinamis, sehingga mampu menangkap kondisi pasar yang berfluktuasi secara tepat.

Prinsip Strategi

Perhitungan inti strategi mencakup beberapa komponen kunci berikut:

- Perhitungan indikator BBP: Mengukur kekuatan pasar dengan menjumlahkan selisih antara harga tertinggi dan EMA (Bull Power) dengan selisih antara harga terendah dan EMA (Bear Power).

- Normalisasi Z-Score: Menstandarisasi nilai BBP untuk menentukan tingkat deviasi kekuatan pasar saat ini.

- Analisis volume: Menghitung kelipatan volume saat ini terhadap rata-rata bergerak, untuk menilai aktivitas pasar.

- Analisis kuantil: Menghitung kuantil historis harga dan volume, guna memposisikan distribusi probabilitas kondisi pasar.

- Take-profit dinamis: Menyesuaikan jarak take-profit secara dinamis berdasarkan skor gabungan dari ATR, kuantil volume, dan kuantil harga.

Keunggulan Strategi

- Analisis multidimensi: Mempertimbangkan momentum harga, volume, dan posisi pasar, memberikan perspektif pasar yang lebih komprehensif.

- Adaptif tinggi: Melalui mekanisme take-profit yang disesuaikan secara dinamis, strategi ini mampu beradaptasi dengan berbagai lingkungan pasar.

- Diversifikasi risiko: Menggunakan strategi take-profit bertingkat untuk merealisasikan keuntungan pada level harga yang berbeda.

- Keunggulan probabilitas: Melalui Z-Score dan analisis kuantil, strategi ini memiliki keunggulan signifikan secara statistik.

- Skalabilitas: Kerangka strategi memiliki skalabilitas yang baik, sehingga dapat menambahkan dimensi analisis baru sesuai kebutuhan.

Risiko Strategi

- Sensitivitas parameter: Strategi mengandung banyak parameter yang perlu dioptimalkan untuk lingkungan pasar yang berbeda.

- Ketergantungan pada lingkungan pasar: Kinerja mungkin kurang optimal pada periode volatilitas ekstrem atau perubahan tren.

- Slippage eksekusi: Order take-profit bertingkat mungkin menghadapi slippage, yang mempengaruhi profit aktual.

- Kompleksitas komputasi: Perhitungan real-time pada beberapa indikator dapat menimbulkan beban sistem tertentu.

- Risiko sinyal palsu: Pada pasar sideways, sinyal trading yang salah mungkin muncul.

Arah Optimasi

- Adaptasi parameter: Memperkenalkan metode machine learning untuk mengoptimalkan parameter secara otomatis.

- Prediksi pasar: Menambahkan modul klasifikasi lingkungan pasar untuk mengidentifikasi kondisi trading yang tidak menguntungkan lebih awal.

- Optimalisasi stop-loss: Memperkenalkan mekanisme stop-loss dinamis untuk meningkatkan presisi manajemen risiko.

- Filter sinyal: Menambahkan filter kekuatan tren untuk mengurangi sinyal palsu.

- Manajemen posisi: Mengoptimalkan algoritma alokasi posisi untuk meningkatkan efisiensi penggunaan modal.

Kesimpulan

Strategi ini menggabungkan indikator BBP tradisional dengan metode analisis kuantitatif modern, membangun sistem trading yang memiliki landasan teoretis kuat dan praktis. Melalui mekanisme take-profit bertingkat dan penyesuaian dinamis, strategi ini mampu menyeimbangkan profit dan risiko dengan baik. Meskipun terdapat tantangan dalam optimasi parameter, skalabilitas kerangka strategi memberikan ruang yang cukup untuk pengembangan selanjutnya. Dalam praktiknya, disarankan bagi trader untuk menyesuaikan strategi sesuai dengan karakteristik pasar spesifik dan preferensi risiko pribadi.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability. - 1