Ringkasan

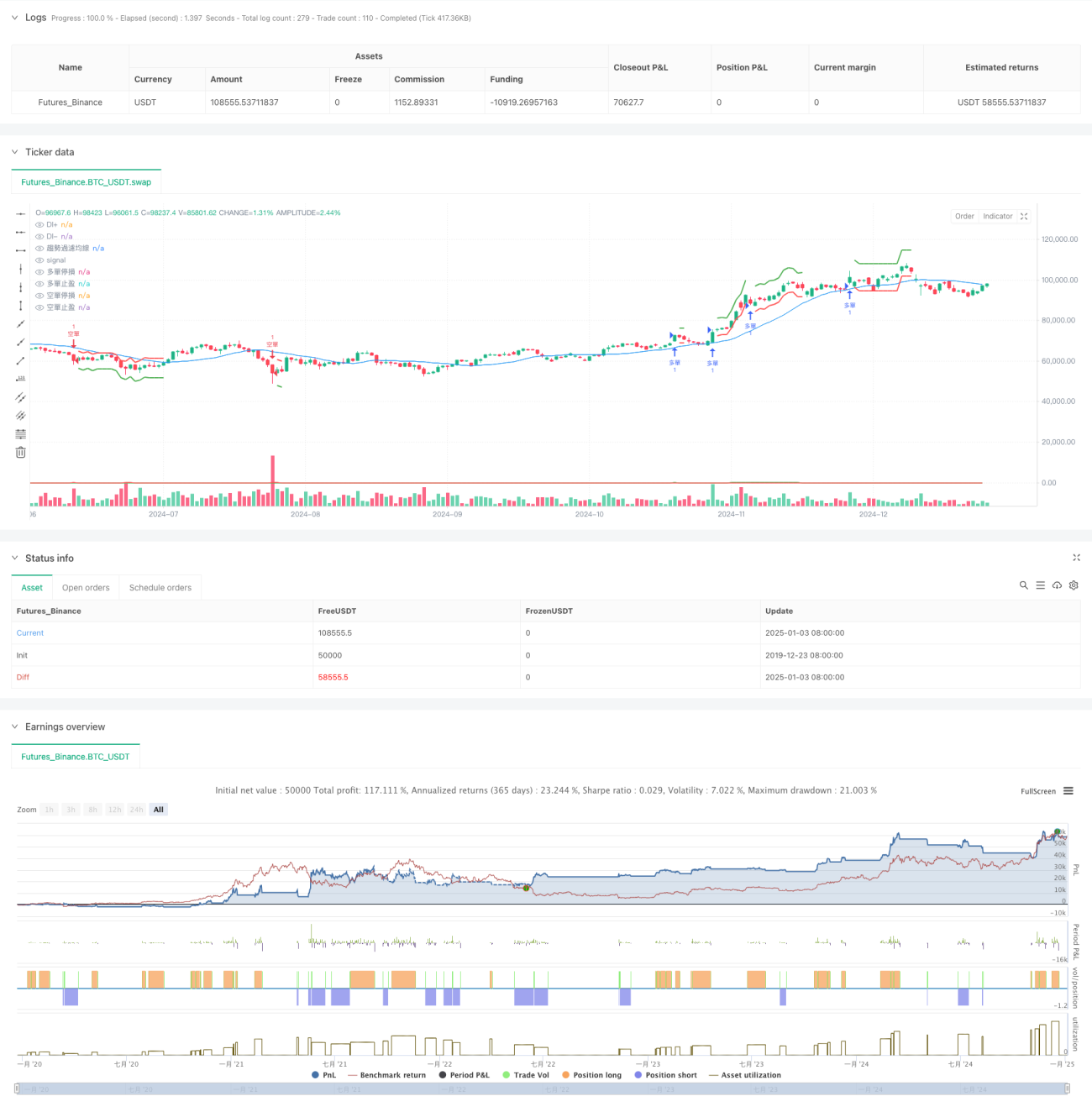

Strategi ini adalah sistem pelacakan tren yang menggabungkan Indikator Arah (DMI) dan Average True Range (ATR). Inti dari strategi adalah menggunakan indikator DI+ dan DI- untuk mengidentifikasi arah dan kekuatan tren pasar, serta memanfaatkan ATR untuk menyesuaikan level take profit dan stop loss secara dinamis. Dengan memperkenalkan rata-rata bergerak filter tren sebagai konfirmasi tambahan, keandalan sinyal trading semakin ditingkatkan. Desain strategi ini sepenuhnya mempertimbangkan volatilitas pasar dan memiliki kemampuan adaptasi yang baik.

Prinsip Strategi

Strategi beroperasi berdasarkan mekanisme inti berikut:

- Menggunakan indikator DI+ dan DI- untuk mengukur arah dan kekuatan tren. Ketika DI+ lebih tinggi dari DI- dan selisihnya melebihi ambang batas, itu menunjukkan tren naik terbentuk; sebaliknya mengonfirmasi tren turun.

- Memperkenalkan rata-rata bergerak filter tren (SMA) sebagai alat konfirmasi tren. Sinyal hanya dipicu ketika posisi harga dan rata-rata bergerak saling mengonfirmasi.

- Menggunakan indikator ATR untuk menghitung level stop loss dan take profit secara dinamis, memastikan manajemen risiko dapat beradaptasi dengan berbagai kondisi pasar.

- Menerapkan batasan waktu yang ketat saat eksekusi trading untuk menghindari trading yang terlalu sering.

Keunggulan Strategi

- Kemampuan penyesuaian dinamis yang kuat – beradaptasi dengan volatilitas pasar melalui ATR.

- Kontrol risiko yang lengkap – dilengkapi mekanisme stop loss dan take profit dinamis berbasis volatilitas.

- Keandalan sinyal tinggi – mengurangi sinyal palsu melalui validasi silang dari beberapa indikator.

- Parameter fleksibel dan dapat disesuaikan – parameter strategi dapat dioptimalkan sesuai karakteristik pasar yang berbeda.

- Logika eksekusi yang jelas – kondisi entry dan exit terdefinisi dengan baik, memudahkan operasi di pasar nyata.

Risiko Strategi

-

Risiko Pasar Sideways – dapat menghasilkan serangkaian stop loss dalam kondisi range-bound.

Saran: Tambahkan filter indikator sideways atau sesuaikan ambang parameter. -

Risiko Slippage – dapat menghadapi slippage besar saat volatilitas tinggi.

Saran: Longgarkan posisi stop loss secukupnya, sediakan ruang slippage. -

Risiko False Breakout – mungkin salah membaca pada titik pembalikan tren.

Saran: Konfirmasi sinyal dengan indikator volume atau lainnya. -

Sensitivitas Parameter – kinerja yang sangat bervariasi pada kombinasi parameter berbeda.

Saran: Temukan rentang parameter yang stabil melalui backtesting.

Arah Optimasi Strategi

-

Optimasi Sinyal – dapat memperkenalkan indikator ADX untuk menilai kekuatan tren, atau menambahkan mekanisme konfirmasi volume.

-

Manajemen Posisi – dapat menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan tren untuk kontrol risiko yang lebih presisi.

-

Kerangka Waktu – dapat mempertimbangkan analisis multi-timeframe untuk meningkatkan keandalan sinyal.

-

Adaptabilitas Pasar – dapat mengembangkan mekanisme penyesuaian parameter adaptif berdasarkan karakteristik instrumen yang berbeda.

Kesimpulan

Strategi ini mencapai pelacakan tren dinamis dan kontrol risiko dengan menggabungkan indikator arah dan volatilitas. Desain strategi menekankan kepraktisan dan kemudahan operasional, dengan kemampuan adaptasi pasar yang kuat. Masih ada ruang untuk meningkatkan strategi melalui optimasi parameter dan perbaikan sinyal. Disarankan agar investor melakukan pengujian menyeluruh sebelum aplikasi nyata, dan melakukan penyesuaian khusus sesuai karakteristik pasar spesifik.

- 1