Strategi Perdagangan Breakout Osilasi VWAP Dinamis dengan Standar Deviasi Ganda Berbasis Statistik Kuantitatif

Ringkasan

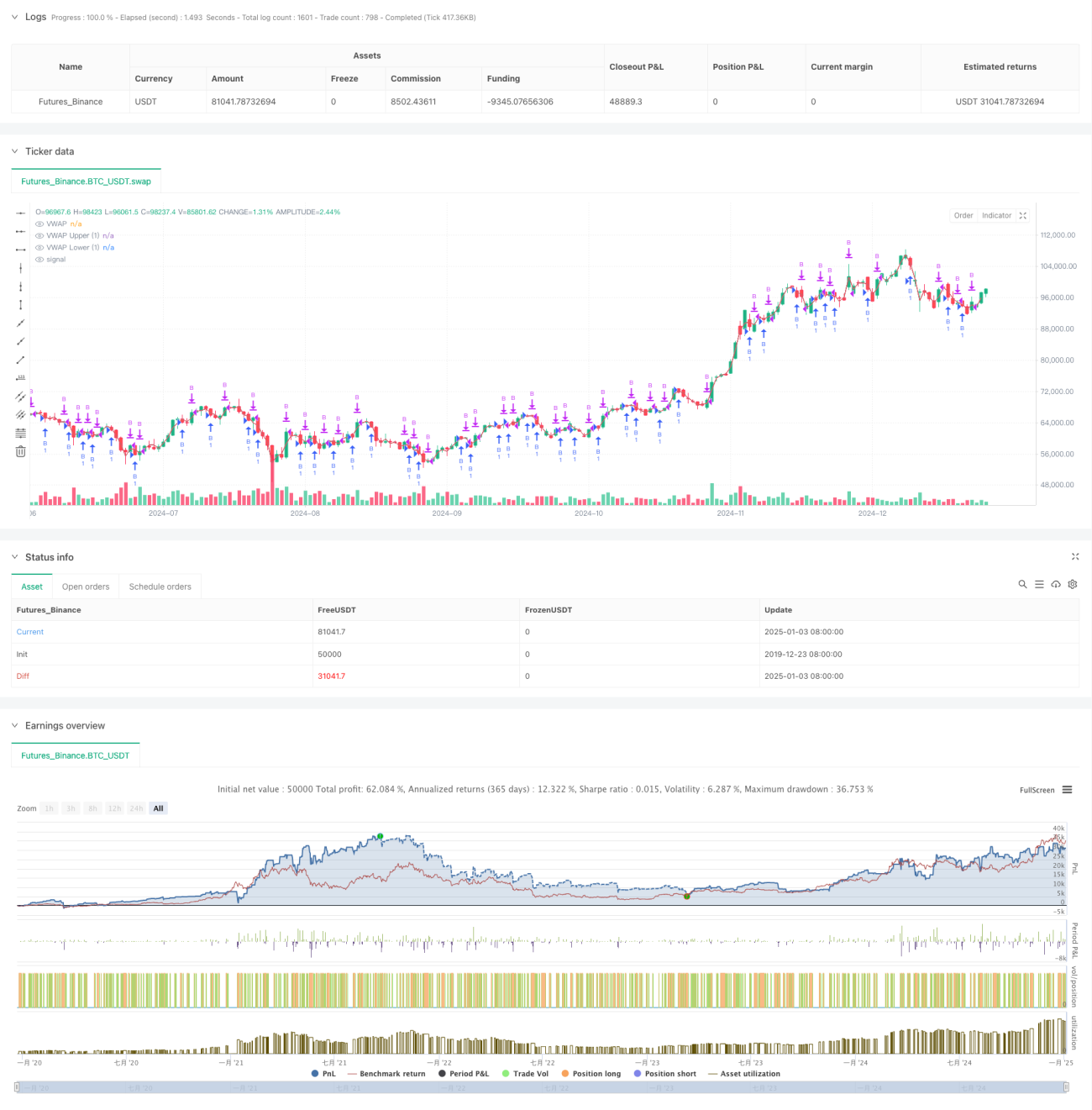

Strategi ini adalah strategi breakout tren yang didasarkan pada VWAP (Volume Weighted Average Price) dan saluran standar deviasi. Ini membangun rentang fluktuasi harga dinamis dengan menghitung VWAP dan saluran standar deviasi atas dan bawah, untuk menangkap peluang trading ketika harga menembus ke atas. Strategi ini terutama mengandalkan sinyal breakout dari pita standar deviasi untuk bertransaksi, dan menetapkan target profit serta interval order untuk mengendalikan risiko.

Prinsip Strategi

-

Perhitungan Indikator Inti:

- Menggunakan harga HL2 intraday dan volume untuk menghitung VWAP

- Menghitung standar deviasi berdasarkan fluktuasi harga

- Menetapkan saluran atas dan bawah dengan 1,28 kali standar deviasi

-

Logika Trading:

- Kondisi Masuk: harga turun melewati batas bawah lalu naik kembali ke atas

- Kondisi Keluar: mencapai target profit yang telah ditentukan

- Menetapkan interval order minimum untuk menghindari trading yang terlalu sering

Keunggulan Strategi

-

Dasar Statistik

- Referensi pusat harga berdasarkan VWAP

- Menggunakan standar deviasi untuk mengukur volatilitas

- Menyesuaikan rentang trading secara dinamis

-

Kontrol Risiko

- Menetapkan target profit tetap

- Mengontrol frekuensi trading

- Strategi hanya long (beli) untuk mengurangi risiko

Risiko Strategi

-

Risiko Pasar

- Fluktuasi tajam dapat menyebabkan breakout palsu

- Titik balik tren sulit diprediksi dengan tepat

- Kerugian meningkat dalam pasar yang menurun satu arah

-

Risiko Parameter

- Pengaturan kelipatan standar deviasi sensitif

- Target profit perlu dioptimalkan

- Interval trading mempengaruhi kinerja profit

Arah Optimasi

-

Optimasi Sinyal

- Menambahkan filter penentu tren

- Menggabungkan konfirmasi perubahan volume

- Menambahkan verifikasi indikator teknikal lainnya

-

Optimasi Manajemen Risiko

- Menetapkan level stop loss secara dinamis

- Menyesuaikan posisi berdasarkan volatilitas

- Menyempurnakan mekanisme manajemen order

Kesimpulan

Ini adalah strategi trading kuantitatif yang menggabungkan prinsip statistik dan analisis teknikal. Melalui kolaborasi VWAP dan pita standar deviasi, dibangun sistem trading yang relatif andal. Keunggulan inti strategi ini terletak pada dasar statistik ilmiah dan mekanisme kontrol risiko yang baik, namun masih perlu terus mengoptimalkan parameter dan logika trading dalam penerapan praktis.

- 1