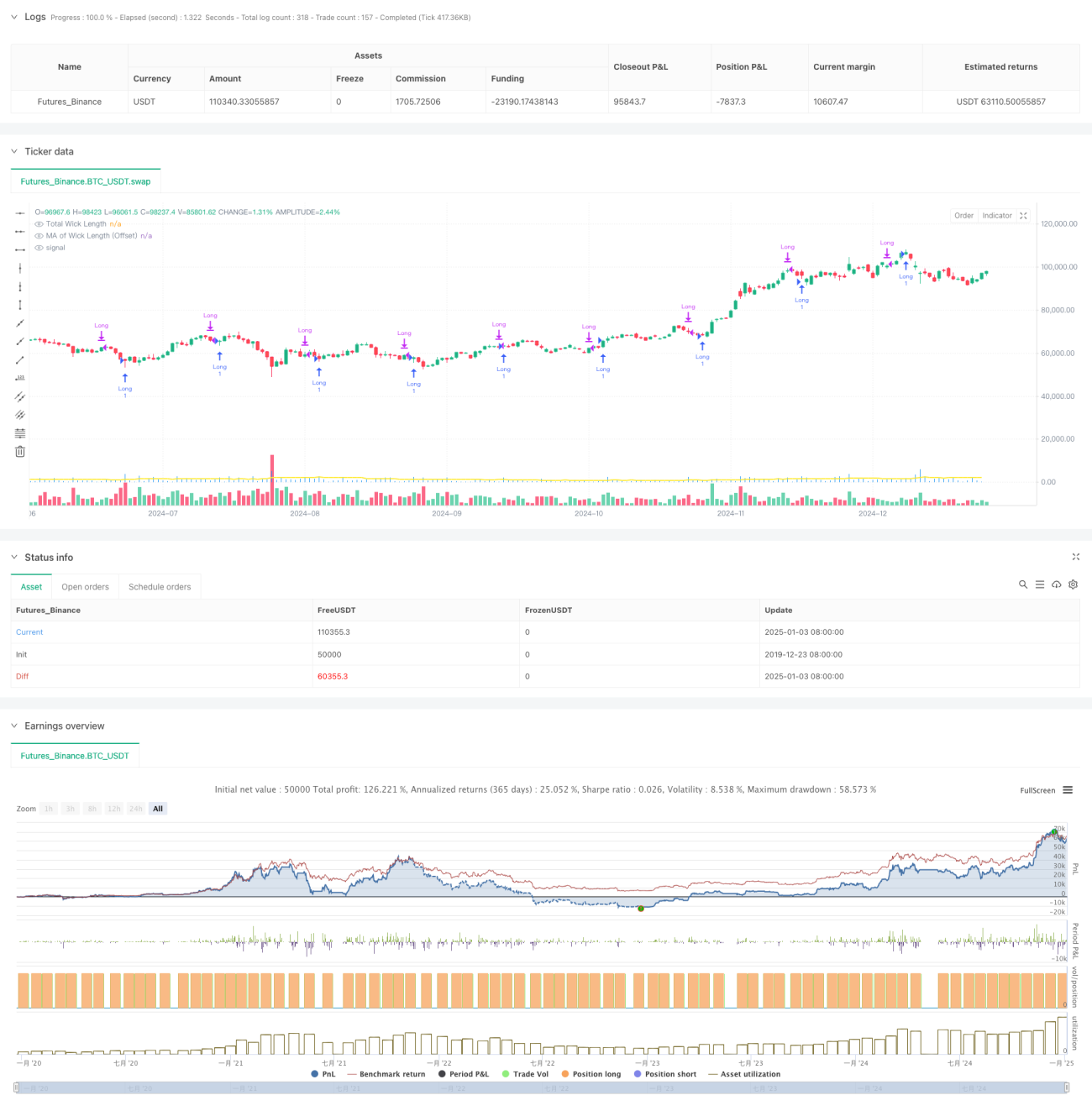

Ikhtisar

Strategi ini adalah sistem perdagangan kuantitatif berdasarkan analisis teknikal candle, yang terutama mengidentifikasi peluang perdagangan potensial dengan menganalisis total panjang bayang-bayang atas dan bawah candle. Inti strategi adalah membandingkan total panjang bayang-bayang yang dihitung secara real-time dengan rata-rata bergerak yang telah disesuaikan dengan offset. Ketika panjang bayang-bayang menembus rata-rata bergerak, sinyal beli dihasilkan. Strategi ini mengintegrasikan berbagai jenis rata-rata bergerak, termasuk Simple Moving Average (SMA), Exponential Moving Average (EMA), Weighted Moving Average (WMA), dan Volume Weighted Moving Average (VWMA), memberikan fleksibilitas pilihan parameter bagi para trader.

Prinsip Strategi

Logika inti strategi mencakup langkah-langkah kunci berikut:

- Menghitung panjang bayang-bayang atas dan bawah setiap candle: Bayang-bayang atas adalah selisih antara harga tertinggi dengan nilai maksimum dari harga penutupan dan harga pembukaan; bayang-bayang bawah adalah selisih antara nilai minimum dari harga penutupan dan harga pembukaan dengan harga terendah.

- Menghitung total panjang bayang-bayang: Menjumlahkan panjang bayang-bayang atas dan bawah untuk mendapatkan total panjang.

- Menghitung rata-rata bergerak dari panjang bayang-bayang berdasarkan jenis rata-rata bergerak yang dipilih pengguna (SMA/EMA/WMA/VWMA).

- Menambahkan offset yang ditentukan pengguna ke rata-rata bergerak.

- Ketika total panjang bayang-bayang real-time menembus rata-rata bergerak yang telah di-offset, sinyal beli dipicu.

- Menutup posisi secara otomatis setelah periode kepemilikan yang telah ditentukan tercapai.

Keunggulan Strategi

- Pemilihan indikator teknikal yang tepat: Panjang bayang-bayang efektif mencerminkan volatilitas pasar dan kekuatan pergerakan harga, menjadikannya indikator penting untuk mengidentifikasi pembalikan tren.

- Parameter yang fleksibel: Menyediakan berbagai pilihan rata-rata bergerak dan parameter yang dapat disesuaikan, cocok untuk berbagai kondisi pasar.

- Manajemen risiko yang baik: Menggunakan periode kepemilikan tetap untuk menghindari risiko akibat kepemilikan yang terlalu lama.

- Visualisasi yang menonjol: Menampilkan panjang bayang-bayang menggunakan histogram dan rata-rata bergerak menggunakan grafik garis, sehingga sinyal perdagangan mudah dilihat.

- Logika perhitungan yang jelas: Struktur kode sederhana, mudah dipahami dan dipelihara.

Risiko Strategi

- Ketergantungan pada kondisi pasar: Dalam lingkungan volatilitas rendah, sinyal panjang bayang-bayang mungkin tidak cukup jelas, sehingga mempengaruhi kinerja strategi.

- Sensitivitas parameter: Pemilihan parameter seperti periode rata-rata bergerak dan offset sangat mempengaruhi kinerja strategi.

- Risiko false breakout: Panjang bayang-bayang dapat menembus dalam jangka pendek tetapi dengan cepat kembali, menghasilkan sinyal yang salah.

- Keterbatasan periode kepemilikan tetap: Tidak dapat menyesuaikan waktu kepemilikan secara dinamis berdasarkan kondisi pasar, sehingga mungkin kehilangan keuntungan yang lebih besar.

- Perdagangan satu arah: Hanya mendukung perdagangan beli, tidak dapat memperoleh keuntungan dalam tren turun.

Arah Optimasi Strategi

- Memperkenalkan filter volatilitas: Menggabungkan ATR atau indikator volatilitas historis untuk membuka perdagangan hanya dalam kondisi volatilitas yang sesuai.

- Menambahkan filter tren: Menggabungkan rata-rata bergerak jangka panjang atau indikator tren untuk berdagang searah dengan tren utama.

- Mengoptimalkan manajemen posisi: Memperkenalkan mekanisme take-profit dan stop-loss dinamis, menyesuaikan waktu kepemilikan berdasarkan volatilitas pasar.

- Menambahkan fungsi short: Menambahkan perdagangan short dalam kondisi yang sesuai untuk meningkatkan sumber keuntungan strategi.

- Meningkatkan filter sinyal: Mempertimbangkan indikator multi-dimensi seperti volume perdagangan dan sentimen pasar untuk meningkatkan kualitas sinyal.

Kesimpulan

Strategi ini membangun sistem perdagangan yang logis dan praktis dengan menganalisis panjang bayang-bayang candle, indikator teknikal klasik, serta menggabungkan metode perdagangan kuantitatif modern. Keunggulan utama strategi terletak pada fleksibilitas parameter dan kelengkapan manajemen risiko, namun juga memiliki keterbatasan seperti ketergantungan yang kuat pada kondisi pasar dan sensitivitas parameter. Dengan memperkenalkan indikator multi-dimensi dan mengoptimalkan manajemen posisi, strategi ini masih memiliki potensi peningkatan yang signifikan. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang memiliki dasar kuat dan logika yang masuk akal, cocok untuk pengembangan dan optimasi lebih lanjut.

- 1