Strategi Kuantitatif Persilangan Rata-rata Bergerak Eksponensial Frekuensi Tinggi Berdasarkan Volatilitas Dinamis

Ringkasan

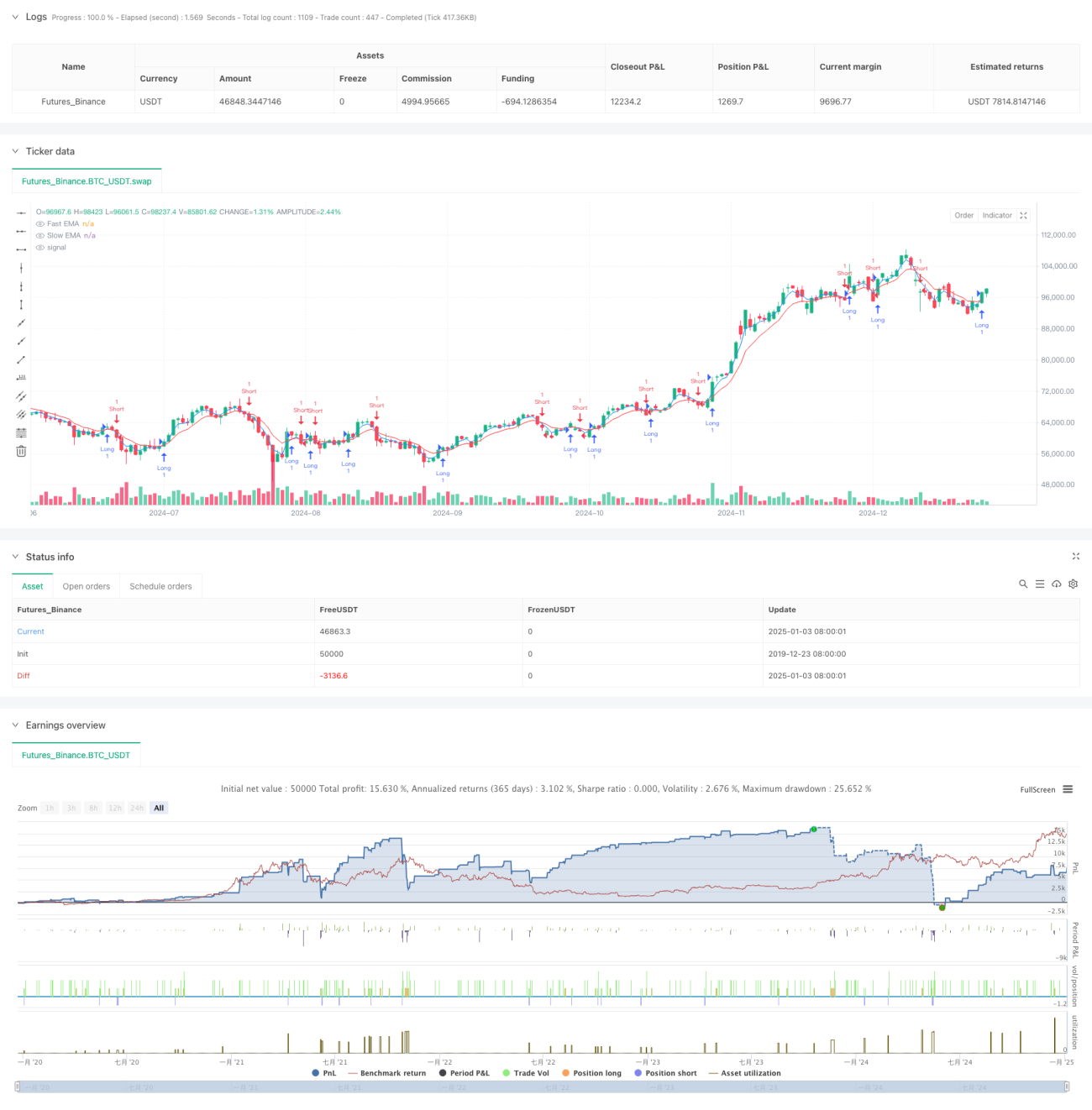

Strategi ini adalah sistem perdagangan frekuensi tinggi berdasarkan sinyal persilangan rata-rata bergerak eksponensial (EMA) periode pendek. Ini menggabungkan mekanisme pelacakan volatilitas adaptif, dengan manajemen posisi dinamis dan kontrol risiko yang ketat, untuk menangkap fluktuasi pasar jangka pendek dengan cepat. Strategi berjalan pada kerangka waktu pendek seperti 1 menit atau 5 menit, cocok untuk trader aktif yang mengejar peluang perdagangan yang sering.

Prinsip Strategi

Logika inti strategi didasarkan pada sinyal persilangan antara EMA cepat (periode 3) dan EMA lambat (periode 8). Ketika garis cepat melintasi di atas garis lambat, sinyal beli (long) dihasilkan; ketika garis cepat melintasi di bawah garis lambat, sinyal jual (short) dihasilkan. Strategi menggunakan indikator ATR untuk mengukur volatilitas pasar, dan secara dinamis menetapkan stop loss dan target profit berdasarkan hal tersebut. Sistem mendukung dua mode perdagangan: jumlah kontrak tetap dan manajemen posisi dinamis berdasarkan ekuitas akun. Dalam mode posisi dinamis, risiko setiap perdagangan dikendalikan dalam 0,5% dari ekuitas akun. Strategi menggunakan rasio risk-reward 1,2 kali, dan menggabungkan 1,5 kali ATR sebagai jarak pelacakan untuk trailing stop.

Keunggulan Strategi

- Kecepatan respons tinggi: EMA periode pendek dapat dengan cepat menangkap perubahan tren harga, meningkatkan ketepatan waktu perdagangan

- Manajemen risiko yang baik: Penyesuaian dinamis level stop loss melalui ATR, melindungi keuntungan sekaligus memberikan ruang volatilitas yang cukup bagi harga

- Manajemen posisi fleksibel: Mendukung dua mode kontrak tetap dan posisi dinamis, beradaptasi dengan preferensi perdagangan yang berbeda

- Optimalisasi trailing stop: Menggunakan mekanisme trailing stop untuk melindungi keuntungan yang ada sambil mengejar keuntungan yang lebih besar

- Adaptabilitas tinggi: Parameter strategi dapat dioptimalkan dan disesuaikan sesuai dengan kondisi pasar yang berbeda

Risiko Strategi

- Risiko sinyal palsu: EMA periode pendek rentan menghasilkan sinyal persilangan palsu, menyebabkan perdagangan yang sering

- Dampak slippage: Perdagangan frekuensi tinggi dapat menghadapi slippage yang signifikan saat eksekusi, memengaruhi keuntungan aktual

- Perubahan volatilitas mendadak: Ketika volatilitas pasar berubah secara drastis, pengaturan stop loss berbasis ATR mungkin tidak cukup tepat waktu

- Biaya transaksi: Perdagangan yang sering akan menghasilkan biaya komisi yang lebih tinggi

Langkah mitigasi meliputi: menambahkan filter sinyal, mengoptimalkan parameter ATR, menyesuaikan rasio risk-reward, menetapkan jumlah perdagangan harian maksimum, dll.

Arah Optimasi Strategi

- Optimalisasi sinyal: Memperkenalkan indikator tambahan seperti volume, volatilitas untuk meningkatkan keandalan sinyal

- Filter waktu: Menambahkan pengaturan jendela waktu perdagangan untuk menghindari periode likuiditas rendah

- Parameter dinamis: Menyesuaikan periode EMA dan rasio risk-reward secara dinamis berdasarkan kondisi pasar

- Kontrol drawdown: Menambahkan batasan drawdown dinamis, menetapkan garis stop loss harian

- Optimalisasi biaya: Mengoptimalkan aturan pembukaan dan penutupan posisi untuk mengurangi perdagangan yang tidak perlu

Kesimpulan

Strategi ini menggabungkan sinyal persilangan EMA periode pendek dengan manajemen risiko dinamis untuk membangun sistem perdagangan frekuensi tinggi yang lengkap. Keunggulan strategi terletak pada respons cepat dan kontrol risiko yang ketat, namun juga perlu memperhatikan masalah sinyal palsu dan biaya transaksi. Melalui optimalisasi berkelanjutan dan penyesuaian parameter, strategi dapat lebih baik beradaptasi dengan berbagai lingkungan pasar, meningkatkan efisiensi dan stabilitas perdagangan.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1