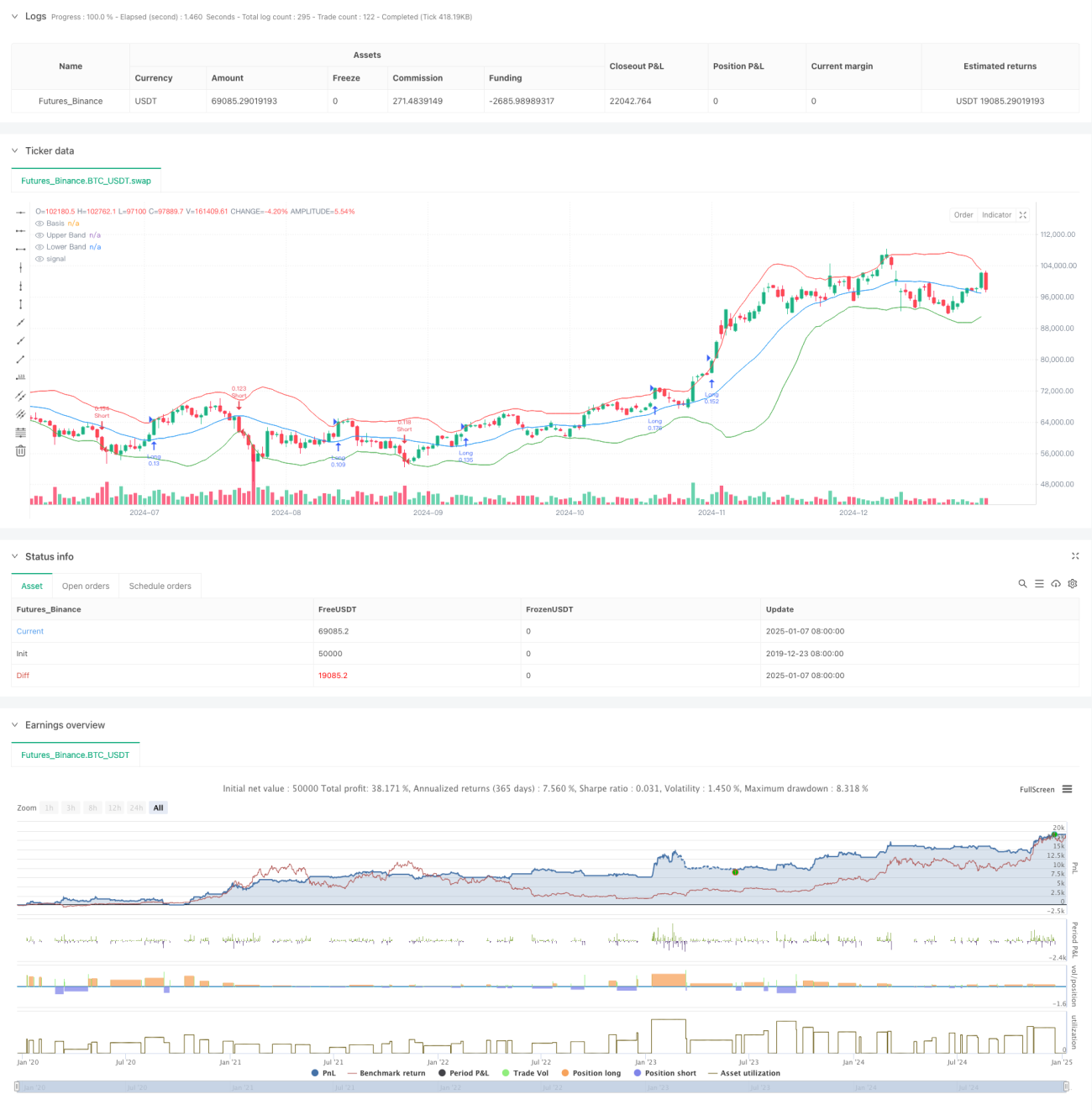

Ikhtisar

Strategi ini adalah sistem pelacakan tren yang menggabungkan Bollinger Bands, volatilitas, dan manajemen risiko. Strategi ini terutama menangkap peluang tren dengan memonitor harga yang menembus batas atas dan bawah Bollinger Bands, sambil menyesuaikan ukuran posisi secara dinamis berdasarkan ATR untuk mencapai kontrol risiko yang presisi. Strategi ini juga menyertakan mekanisme identifikasi fase konsolidasi pasar untuk menyaring sinyal palsu di pasar yang bergejolak.

Prinsip Strategi

Strategi beroperasi berdasarkan logika inti berikut:

- Menggunakan moving average 20 periode sebagai garis tengah Bollinger Bands, dan menghitung batas atas/bawah dengan 2 kali deviasi standar.

- Mengidentifikasi apakah pasar berada dalam fase konsolidasi dengan membandingkan lebar Bollinger Bands saat ini dengan moving average-nya.

- Di luar fase konsolidasi, ketika harga menembus batas atas, buka posisi long; ketika menembus batas bawah, buka posisi short.

- Menggunakan ATR 14 periode untuk menghitung level stop loss secara dinamis, dan menetapkan level take profit berdasarkan rasio risk-reward 2:1.

- Menghitung ukuran posisi setiap perdagangan secara otomatis berdasarkan batas risiko 1% dari total nilai akun dan nilai ATR.

Keunggulan Strategi

- Adaptif tinggi – Bollinger Bands secara otomatis menyesuaikan lebar pita sesuai volatilitas pasar, menyesuaikan dengan berbagai kondisi pasar.

- Kontrol risiko yang baik – Dengan batasan risiko persentase dan penyesuaian ukuran posisi dinamis berdasarkan ATR, risiko setiap transaksi dapat dikendalikan secara efektif.

- Kualitas sinyal tinggi – Menyaring sinyal berkualitas rendah dengan mengidentifikasi fase konsolidasi, meningkatkan rasio kemenangan.

- Siklus trading yang lengkap – Sistem trading menyeluruh yang mencakup entry, take profit/stop loss, dan manajemen posisi.

- Aturan operasi yang jelas – Aturan untuk pembangkitan sinyal, perhitungan posisi, dll., jelas dan mudah dijalankan.

Risiko Strategi

- Risiko pembalikan tren – Potensi kerugian besar jika tren kuat tiba-tiba berbalik arah.

- Dampak slippage – Biaya slippage yang signifikan dapat terjadi selama periode volatilitas tinggi.

- Risiko false breakout – Meskipun ada penyaringan fase konsolidasi, false breakout masih mungkin terjadi.

- Efisiensi modal – Di pasar yang bergejolak, bisa terjadi perdagangan yang sering, meningkatkan biaya transaksi.

- Sensitivitas parameter – Pemilihan parameter Bollinger Bands dan parameter kontrol risiko akan sangat mempengaruhi kinerja strategi.

Arah Optimasi Strategi

- Menambahkan indikator konfirmasi tren – Dapat menggabungkan indikator tren lain seperti MACD atau RSI untuk konfirmasi sinyal.

- Mengoptimalkan penentuan fase konsolidasi – Informasi volume dapat digunakan untuk meningkatkan akurasi identifikasi fase konsolidasi.

- Penyesuaian parameter dinamis – Secara otomatis menyesuaikan parameter Bollinger Bands dan ATR berdasarkan volatilitas pasar.

- Menyempurnakan mekanisme stop loss – Dapat menambahkan fungsi trailing stop untuk melindungi keuntungan dengan lebih baik.

- Menambahkan filter waktu – Mempertimbangkan penambahan jendela waktu trading untuk menghindari periode likuiditas rendah.

Ringkasan

Strategi ini menangkap tren melalui breakout Bollinger Bands dan menggabungkan sistem kontrol risiko yang komprehensif. Keunggulannya terletak pada daya adaptasi yang tinggi dan risiko yang terkendali, namun tetap perlu mewaspadai risiko false breakout dan pembalikan tren. Dengan menambahkan indikator konfirmasi tren, mengoptimalkan mekanisme penyesuaian parameter, dan lain-lain, strategi ini masih memiliki ruang untuk ditingkatkan. Secara keseluruhan, ini adalah strategi pelacakan tren yang logis dan praktis.

- 1