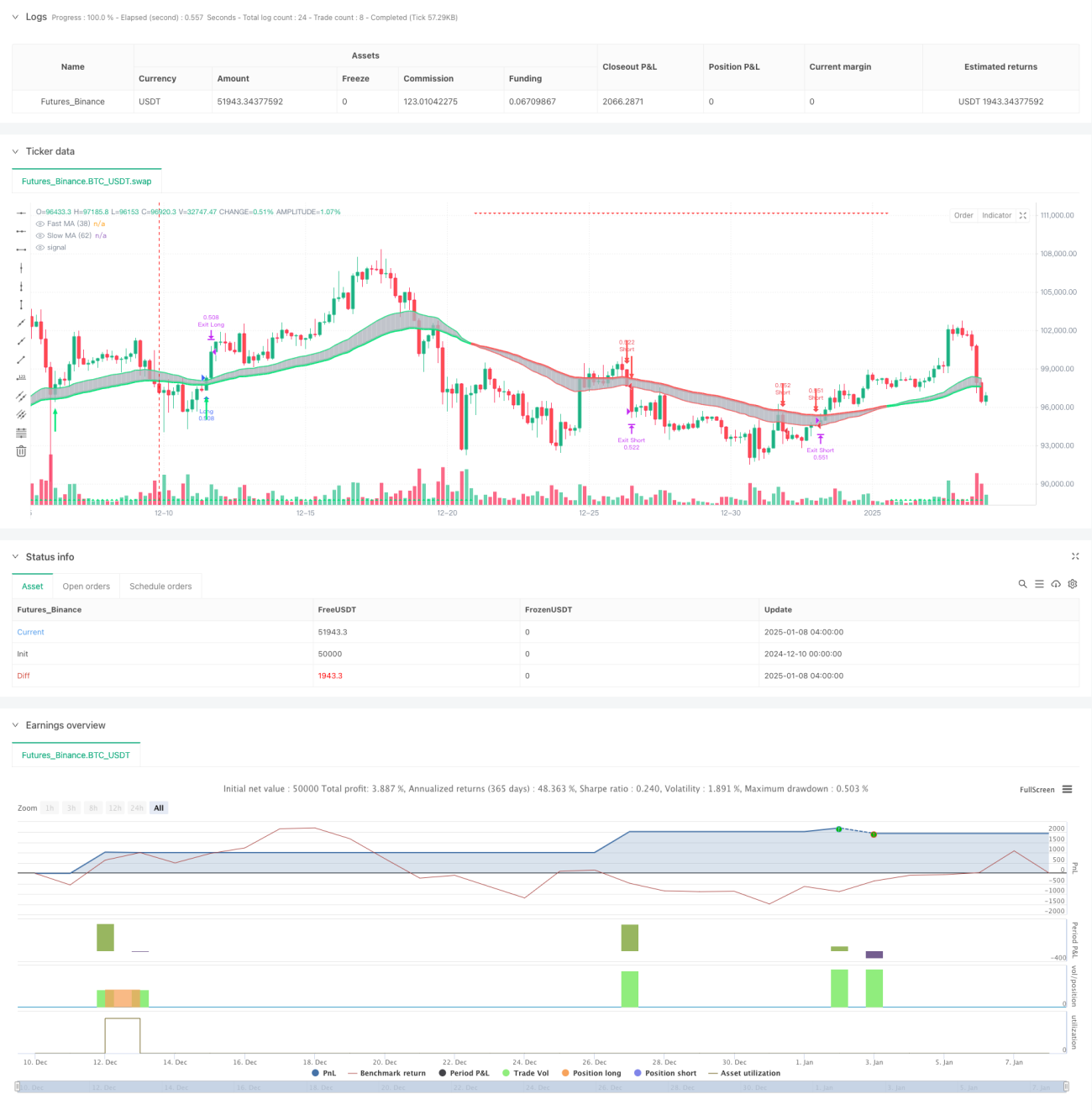

Ikhtisar

Strategi ini adalah sistem trading trend-following yang didasarkan pada sistem double moving average dan dynamic stop-loss ATR. Strategi ini menggunakan Exponential Moving Average (EMA) periode 38 dan 62 untuk mengidentifikasi tren pasar, menentukan sinyal masuk melalui persilangan harga dengan EMA cepat, dan menggabungkan indikator ATR untuk manajemen stop-loss dinamis. Strategi ini juga menyediakan dua mode trading, agresif dan konservatif, untuk mengakomodasi preferensi risiko trader yang berbeda.

Prinsip Strategi

Logika inti strategi didasarkan pada elemen-elemen kunci berikut:

- Penentuan Tren: Posisi relatif EMA periode 38 dan 62 digunakan untuk menilai tren pasar saat ini. Ketika EMA cepat berada di atas EMA lambat, itu adalah tren naik; sebaliknya, tren turun.

- Sinyal Masuk: Dalam tren naik, ketika harga menembus EMA cepat dari bawah, menghasilkan sinyal beli (long); dalam tren turun, ketika harga menembus EMA cepat dari atas, menghasilkan sinyal jual (short).

- Manajemen Risiko: Menggunakan sistem stop-loss dinamis berdasarkan ATR; level stop-loss disesuaikan seiring pergerakan harga yang menguntungkan, melindungi keuntungan yang ada tanpa keluar terlalu awal. Juga menetapkan stop-loss dan target profit persentase tetap.

Keunggulan Strategi

- Kinerja trend-following unggul: Sistem double moving average secara efektif menangkap tren jangka menengah-panjang, menghindari trading yang sering di pasar sideways.

- Kontrol risiko yang baik: Menggabungkan stop-loss tetap dan dinamis, membatasi risiko maksimum sekaligus melindungi keuntungan.

- Adaptabilitas tinggi: Menyediakan mode trading agresif dan konservatif, dapat disesuaikan secara fleksibel dengan kondisi pasar dan preferensi risiko individu.

- Umpan balik visual yang jelas: Melalui candle dengan warna berbeda dan tanda panah, menampilkan status pasar dan sinyal trading secara intuitif.

Risiko Strategi

- Risiko pembalikan tren: Pada titik pembalikan tren, mungkin terjadi stop-loss beruntun. Disarankan untuk bertrading hanya ketika tren sudah jelas.

- Risiko slippage: Saat volatilitas pasar tinggi, harga eksekusi aktual mungkin menyimpang signifikan dari harga sinyal. Rentang stop-loss harus dilonggarkan secukupnya.

- Sensitivitas parameter: Pemilihan periode MA dan kelipatan ATR sangat mempengaruhi kinerja strategi. Perlu dioptimalkan untuk lingkungan pasar yang berbeda.

Arah Optimasi Strategi

- Menambahkan filter kekuatan tren: Indikator kekuatan tren seperti ADX dapat diperkenalkan, hanya masuk saat tren jelas.

- Mengoptimalkan mekanisme stop-loss: Kelipatan ATR dapat disesuaikan secara dinamis berdasarkan volatilitas, membuat stop-loss lebih adaptif.

- Menambahkan konfirmasi volume: Saat sinyal masuk muncul, analisis volume dapat digabungkan untuk meningkatkan keandalan sinyal.

- Klasifikasi lingkungan pasar: Parameter strategi disesuaikan secara dinamis berdasarkan lingkungan pasar yang berbeda (tren/sideways).

Kesimpulan

Strategi ini membangun sistem trading trend-following yang lengkap dengan menggabungkan sistem double moving average klasik dan teknologi stop-loss dinamis modern. Keunggulan strategi terletak pada kontrol risiko yang baik dan adaptabilitas tinggi, namun tetap memerlukan trader untuk mengoptimalkan parameter dan mengelola risiko sesuai dengan kondisi pasar spesifik. Melalui arah optimasi yang disarankan, stabilitas dan potensi profitabilitas strategi dapat ditingkatkan lebih lanjut.

- 1