Gambaran Umum

Ini adalah strategi trading momentum breakout berdasarkan Donchian Channel, yang menggabungkan dua kondisi utama: breakout harga dan konfirmasi volume. Strategi ini menangkap tren kenaikan pasar dengan mengamati apakah harga menembus kisaran harga yang telah ditentukan, dan memerlukan dukungan volume. Strategi ini menggunakan parameter lag untuk meningkatkan stabilitas saluran, serta menyediakan opsi kondisi keluar yang fleksibel.

Prinsip Strategi

Logika inti strategi terdiri dari beberapa bagian kunci berikut:

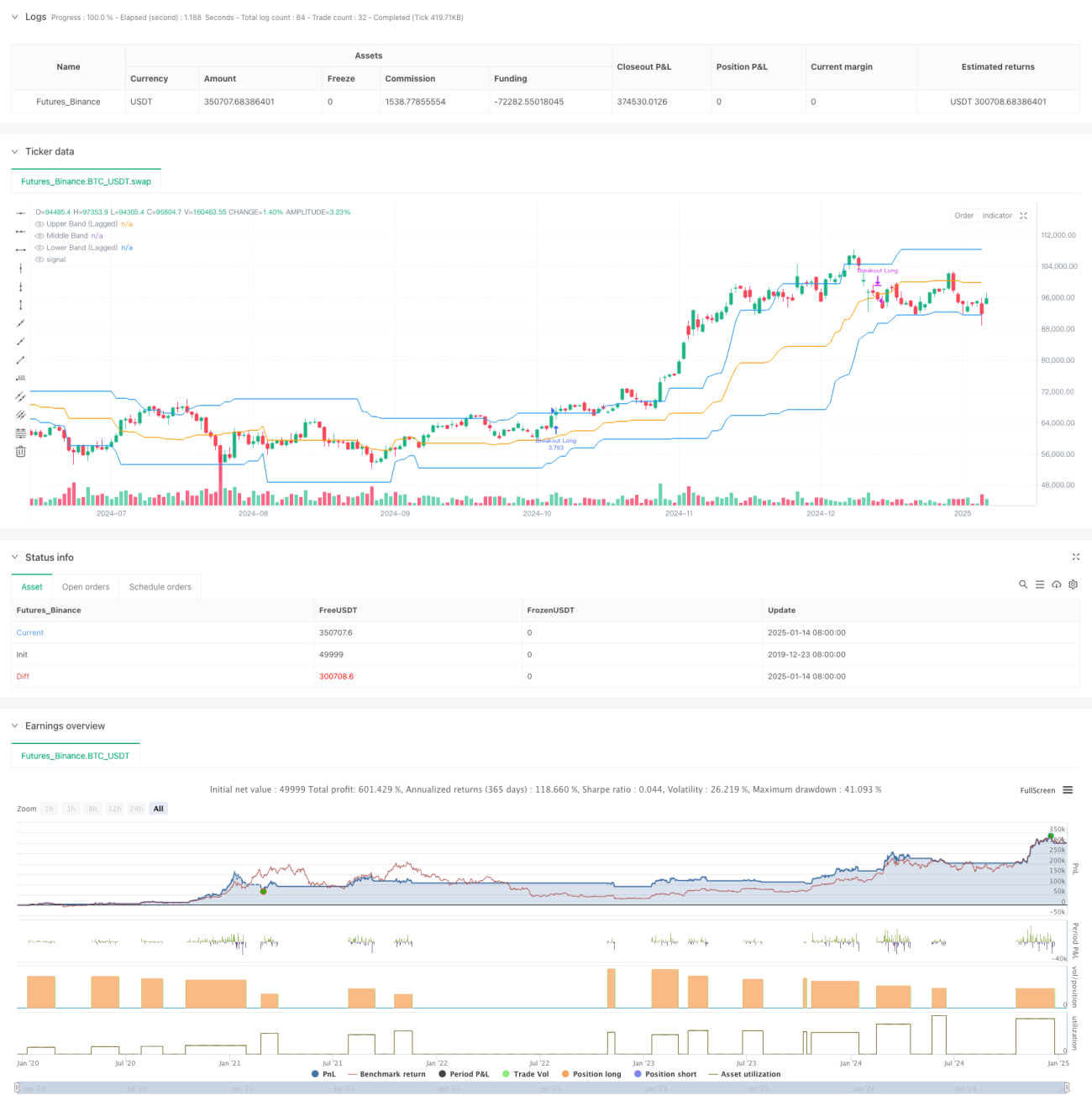

- Menggunakan Donchian Channel tipe lag sebagai indikator teknis utama, dengan menghitung harga tertinggi dan terendah dari 27 periode terakhir untuk membangun jalur atas, tengah, dan bawah.

- Kondisi masuk harus memenuhi dua hal secara bersamaan:

- Harga penutupan menembus jalur atas Donchian Channel

- Volume saat ini lebih besar dari 1,4 kali rata-rata volume dari 27 periode terakhir

- Kondisi keluar fleksibel dan dapat dipilih:

- Dapat memilih keluar saat harga menembus di bawah jalur atas, tengah, atau bawah

- Secara default menggunakan jalur tengah sebagai sinyal keluar

- Melalui parameter lag 10 periode untuk meningkatkan stabilitas saluran, mengurangi sinyal palsu.

Kelebihan Strategi

- Mekanisme konfirmasi ganda: Menggabungkan breakout harga dan konfirmasi volume, sangat mengurangi risiko sinyal palsu.

- Adaptif: Melalui desain parameter, strategi dapat beradaptasi dengan berbagai kondisi pasar.

- Kontrol risiko yang baik: Menyediakan berbagai opsi kondisi keluar, memudahkan penyesuaian berdasarkan preferensi risiko yang berbeda.

- Eksekusi jelas: Kondisi masuk dan keluar jelas, tanpa zona abu-abu.

- Mudah diimplementasikan: Logika strategi sederhana dan langsung, memudahkan operasi langsung.

Risiko Strategi

- Risiko volatilitas pasar: Dalam pasar yang berfluktuasi, dapat menghasilkan sinyal palsu yang sering.

- Risiko slippage: Volume perdagangan saat breakout sering kali besar, sehingga mungkin menghadapi slippage yang signifikan.

- Risiko pembalikan tren: Jika pasar tiba-tiba berbalik, mungkin tidak sempat keluar tepat waktu.

- Sensitivitas parameter: Efektivitas strategi cukup sensitif terhadap pengaturan parameter, memerlukan optimasi yang hati-hati.

Arah Optimasi Strategi

- Menambahkan filter tren: Dapat menambahkan indikator penentu tren tambahan, seperti sistem moving average.

- Mengoptimalkan indikator volume: Dapat menggunakan metode analisis volume yang lebih kompleks, misalnya OBV atau indikator aliran dana.

- Menyempurnakan mekanisme stop loss: Menambahkan fitur trailing stop loss atau fixed stop loss.

- Menambahkan filter waktu: Dapat menambahkan filter waktu intraday untuk menghindari perdagangan pada sesi pembukaan dan penutupan yang sangat fluktuatif.

- Memperkenalkan adaptasi volatilitas: Menyesuaikan parameter secara otomatis berdasarkan volatilitas pasar, meningkatkan adaptasi strategi.

Kesimpulan

Ini adalah strategi pengikut tren yang dirancang dengan baik dan logis. Dengan menggabungkan breakout harga dan konfirmasi volume, strategi ini mempertahankan keandalan sambil tetap memberikan fleksibilitas yang baik. Desain parameterisasi strategi membuatnya memiliki adaptasi yang baik, namun juga memerlukan investor untuk melakukan optimasi dan penyesuaian berdasarkan kondisi pasar spesifik. Secara keseluruhan, ini adalah kerangka strategi yang layak untuk dioptimalkan dan dipraktikkan lebih lanjut.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

- 1