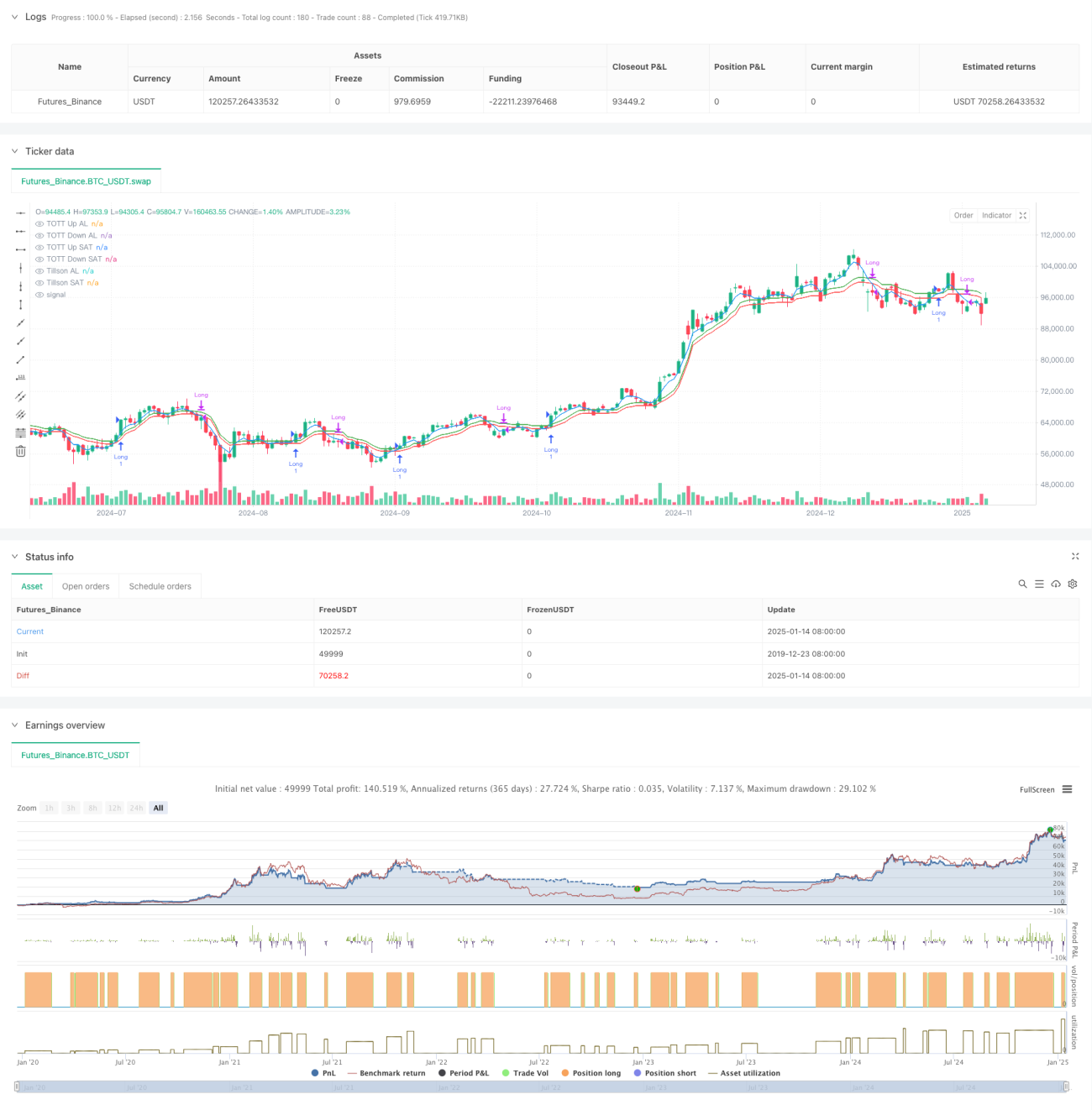

Gambaran Umum

Strategi ini adalah sistem pelacakan tren yang didasarkan pada indikator Tillson T3 dan Dual Optimized Trend Tracker (TOTT). Strategi ini mengoptimalkan pembuatan sinyal trading dengan menggabungkan osilator momentum Williams %R. Strategi ini menggunakan pengaturan parameter beli dan jual yang terpisah, sehingga dapat menyesuaikan sensitivitas secara fleksibel sesuai dengan kondisi pasar yang berbeda, meningkatkan adaptabilitas strategi.

Prinsip Strategi

Strategi ini terutama terdiri dari tiga komponen inti:

- Indikator Tillson T3 - Ini adalah varian dari Exponential Moving Average (EMA) yang dioptimalkan, menghasilkan garis tren yang lebih halus melalui perhitungan bobot EMA berganda.

- Dual Optimized Trend Tracker (TOTT) - Alat pelacakan tren yang menyesuaikan diri secara adaptif berdasarkan perilaku harga dan koefisien volatilitas, menghitung pita atas dan bawah dalam kondisi beli dan jual secara terpisah.

- Indikator Williams %R - Osilator momentum yang digunakan untuk mengidentifikasi kondisi overbought dan oversold.

Logika pembuatan sinyal trading:

- Kondisi beli: Ketika garis T3 menembus pita atas TOTT dan Williams %R lebih besar dari -20 (oversold)

- Kondisi jual: Ketika garis T3 menembus di bawah pita bawah TOTT dan Williams %R lebih besar dari -70

Keunggulan Strategi

- Stabilitas sinyal yang kuat - Melalui pemulusan berganda dari indikator T3, efektif mengurangi risiko false breakout

- Adaptabilitas yang baik - Desain parameter beli dan jual yang terpisah memungkinkan optimasi independen untuk kondisi pasar yang berbeda

- Manajemen risiko yang baik - Mengintegrasikan Williams %R sebagai konfirmasi sekunder, meningkatkan keandalan trading

- Visualisasi yang jelas - Strategi menyediakan dukungan visualisasi grafik yang komprehensif untuk memudahkan analisis dan pengambilan keputusan

Risiko Strategi

- Keterlambatan pembalikan tren - Pemulusan berganda dari indikator T3 dapat menyebabkan keterlambatan sinyal

- Tidak cocok untuk pasar sideways - Dapat menghasilkan terlalu banyak sinyal trading selama fase konsolidasi

- Sensitivitas parameter yang tinggi - Memerlukan penyesuaian parameter yang sering untuk lingkungan pasar yang berbeda

Saran manajemen risiko:

- Menerapkan mekanisme stop loss

- Menetapkan batasan volume trading

- Menambahkan filter konfirmasi tren

Arah Optimasi Strategi

- Optimasi parameter dinamis - Mengembangkan mekanisme penyesuaian parameter adaptif

- Menambahkan identifikasi lingkungan pasar - Memperkenalkan indikator kekuatan tren

- Menyempurnakan manajemen risiko - Menambahkan stop loss dan take profit dinamis

- Meningkatkan penyaringan sinyal - Mengintegrasikan lebih banyak konfirmasi indikator teknis

Kesimpulan

Ini adalah strategi pelacakan tren yang terstruktur dengan baik dan logis. Melalui kombinasi indikator T3 dan TOTT, serta penyaringan dengan Williams %R, strategi ini menunjukkan kinerja yang sangat baik di pasar yang sedang tren. Meskipun memiliki beberapa keterlambatan, melalui optimasi parameter dan peningkatan manajemen risiko, strategi ini memiliki nilai praktis dan ruang pengembangan yang baik.

- 1