Strategi Triple Optimasi SuperTrend dengan Pelacakan Tren Dinamis dan Bantuan Moving Average

Gambaran Umum

Ini adalah strategi pengikut tren yang didasarkan pada indikator SuperTrend, Rata-rata Pergerakan Eksponensial (EMA), dan Rata-rata Rentang Sejati (ATR). Strategi ini menggabungkan beberapa indikator teknis, serta stop loss awal dan stop loss bergerak, untuk mencapai pelacakan tren dinamis dan kontrol risiko di pasar. Inti dari strategi ini adalah menangkap perubahan arah tren melalui indikator SuperTrend, sekaligus menggunakan EMA untuk konfirmasi tren, dan menetapkan mekanisme stop loss ganda untuk melindungi keuntungan.

Prinsip Strategi

Strategi ini beroperasi berdasarkan beberapa komponen inti:

- Indikator SuperTrend digunakan untuk mengidentifikasi perubahan arah tren, dihitung berdasarkan periode ATR 16 dengan faktor 3,02

- EMA periode 49 bertindak sebagai filter tren untuk mengonfirmasi arah tren

- Stop loss awal ditetapkan sebesar 50 poin, memberikan perlindungan dasar untuk setiap transaksi

- Stop loss bergerak diaktifkan setelah keuntungan mencapai 70 poin, melacak perubahan harga secara dinamis

Ketika arah SuperTrend berubah ke bawah dan harga penutupan berada di atas EMA, sistem menghasilkan sinyal beli jika tidak ada posisi yang terbuka. Sebaliknya, ketika arah SuperTrend berubah ke atas dan harga penutupan berada di bawah EMA, sistem menghasilkan sinyal jual.

Keunggulan Strategi

- Mekanisme konfirmasi ganda: Dengan menggabungkan SuperTrend dan EMA, pengaruh sinyal palsu berkurang

- Kontrol risiko yang lengkap: Menggunakan mekanisme stop loss ganda, baik stop loss tetap maupun stop loss bergerak dinamis

- Manajemen posisi yang fleksibel: Secara default, strategi menggunakan 15% dari ekuitas akun sebagai proporsi posisi, dapat disesuaikan sesuai kebutuhan

- Adaptasi tren yang kuat: Mampu menyesuaikan diri secara adaptif di berbagai kondisi pasar, terutama cocok untuk pasar dengan volatilitas tinggi

- Parameter yang dapat dioptimalkan: Parameter utama dapat dioptimalkan dan disesuaikan berdasarkan karakteristik pasar yang berbeda

Risiko Strategi

- Risiko pasar sideways: Dalam pasar yang bergerak sideways, strategi mungkin sering melakukan transaksi, menyebabkan stop loss berurutan

- Risiko slippage: Dalam pergerakan harga yang cepat, harga eksekusi stop loss mungkin menyimpang secara signifikan dari yang diharapkan

- Sensitivitas parameter: Efektivitas strategi cukup sensitif terhadap pengaturan parameter; lingkungan pasar yang berbeda mungkin memerlukan penyesuaian parameter

- Risiko pembalikan tren: Pada titik balik tren, mungkin terjadi penarikan besar sebelum stop loss terpicu

- Risiko manajemen modal: Manajemen posisi dengan proporsi tetap dapat membawa risiko besar saat volatilitas tinggi

Arah Optimasi Strategi

- Penyesuaian parameter dinamis: Secara otomatis menyesuaikan parameter SuperTrend dan EMA berdasarkan volatilitas pasar

- Filter kondisi pasar: Menambahkan mekanisme penilaian kondisi pasar, berhenti trading di lingkungan pasar yang tidak sesuai

- Optimasi stop loss: Dapat memperkenalkan stop loss dinamis berbasis ATR, membuat stop loss lebih adaptif terhadap volatilitas pasar

- Optimasi manajemen posisi: Mengembangkan sistem manajemen posisi dinamis berdasarkan volatilitas

- Menambahkan target keuntungan: Menetapkan target keuntungan dinamis berdasarkan volatilitas pasar

Kesimpulan

Ini adalah strategi trading lengkap yang menggabungkan beberapa indikator teknis dan mekanisme kontrol risiko. Dengan menangkap tren menggunakan SuperTrend, mengonfirmasi arah dengan EMA, dan dilengkapi mekanisme stop loss ganda, strategi ini mencapai rasio risiko-imbal hasil yang baik. Ruang optimasi strategi terutama terletak pada penyesuaian parameter dinamis, penilaian kondisi pasar, dan penyempurnaan sistem manajemen risiko. Dalam aplikasi aktual, disarankan untuk melakukan pengujian ulang historis yang memadai dan menyesuaikan parameter sesuai dengan karakteristik instrumen trading spesifik.

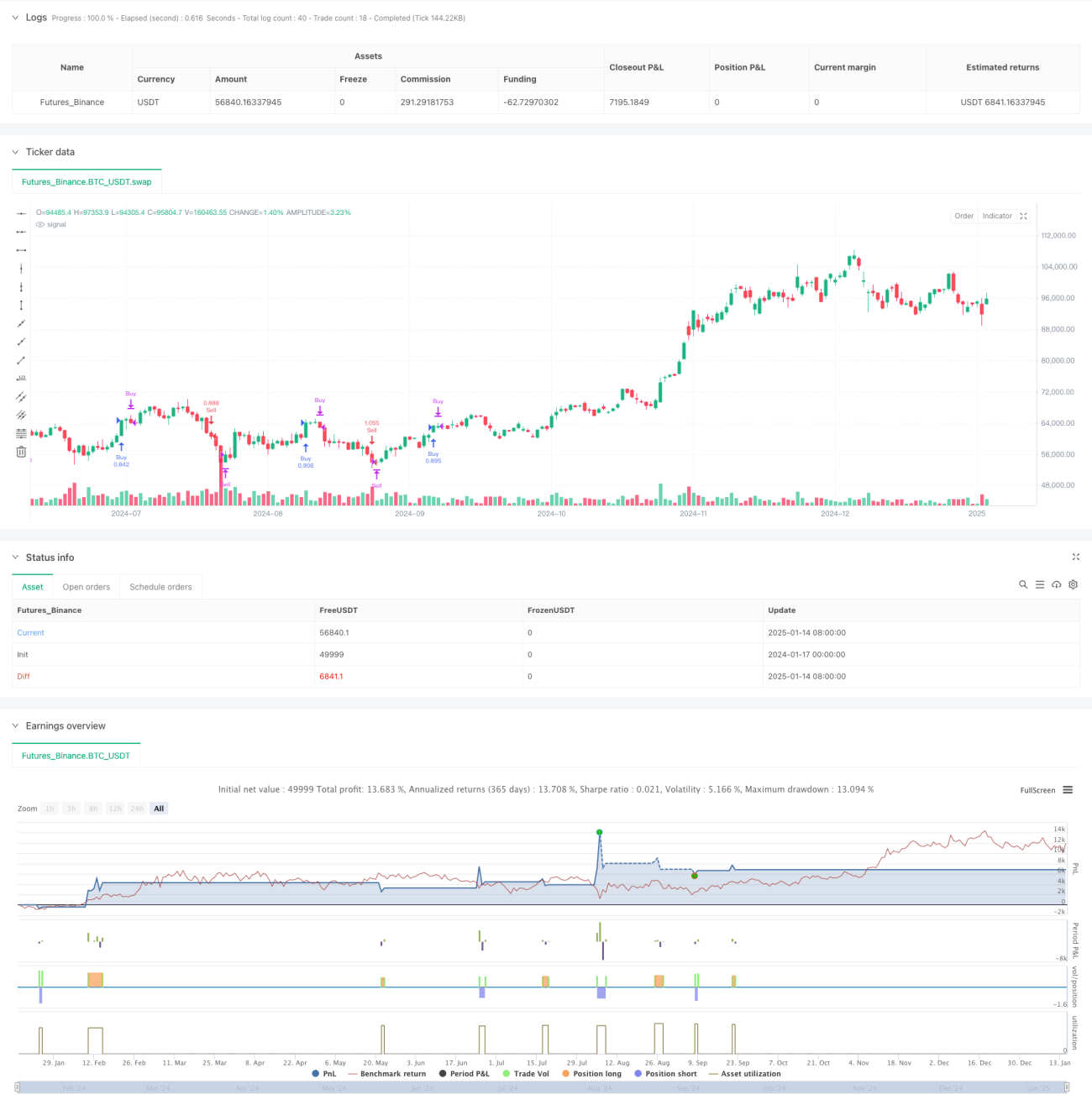

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1