Ringkasan Strategi

Strategi ini merupakan sistem perdagangan komprehensif yang menggabungkan analisis kerangka waktu ganda, Fair Value Gap (FVG), dan Break of Structure (BOS). Strategi ini mengidentifikasi peluang entry potensial dengan mendeteksi break of struktur harga pada kerangka waktu yang lebih tinggi, sambil mencari peluang pembentukan Fair Value Gap pada kerangka waktu yang lebih rendah. Sistem ini juga mengintegrasikan sistem manajemen risiko, termasuk pengaturan stop loss dan target profit secara otomatis.

Prinsip Strategi

Logika inti strategi dibangun di atas tiga pilar utama: Pertama, menggunakan kerangka waktu yang lebih tinggi (default 1 jam atau lebih) untuk mengidentifikasi Break of Structure (BOS) harga, yang menyediakan kerangka dasar untuk arah perdagangan. Kedua, mencari Fair Value Gap (FVG) pada kerangka waktu yang lebih rendah, di mana pembentukan FVG menunjukkan potensi ketidakseimbangan penawaran-permintaan di area tersebut. Ketiga, menggabungkan kedua kondisi ini dengan posisi harga saat ini, sehingga memicu sinyal perdagangan ketika harga berada pada posisi yang menguntungkan. Sistem mengelola risiko setiap perdagangan melalui rasio risk-reward dan faktor stop loss.

Keunggulan Strategi

- Analisis Multidimensi: Meningkatkan keandalan sinyal perdagangan dengan menggabungkan analisis dari beberapa kerangka waktu.

- Manajemen Risiko yang Lengkap: Mekanisme pengaturan rasio risk-reward dan kontrol stop loss yang terintegrasi, memastikan setiap perdagangan memiliki kontrol risiko yang jelas.

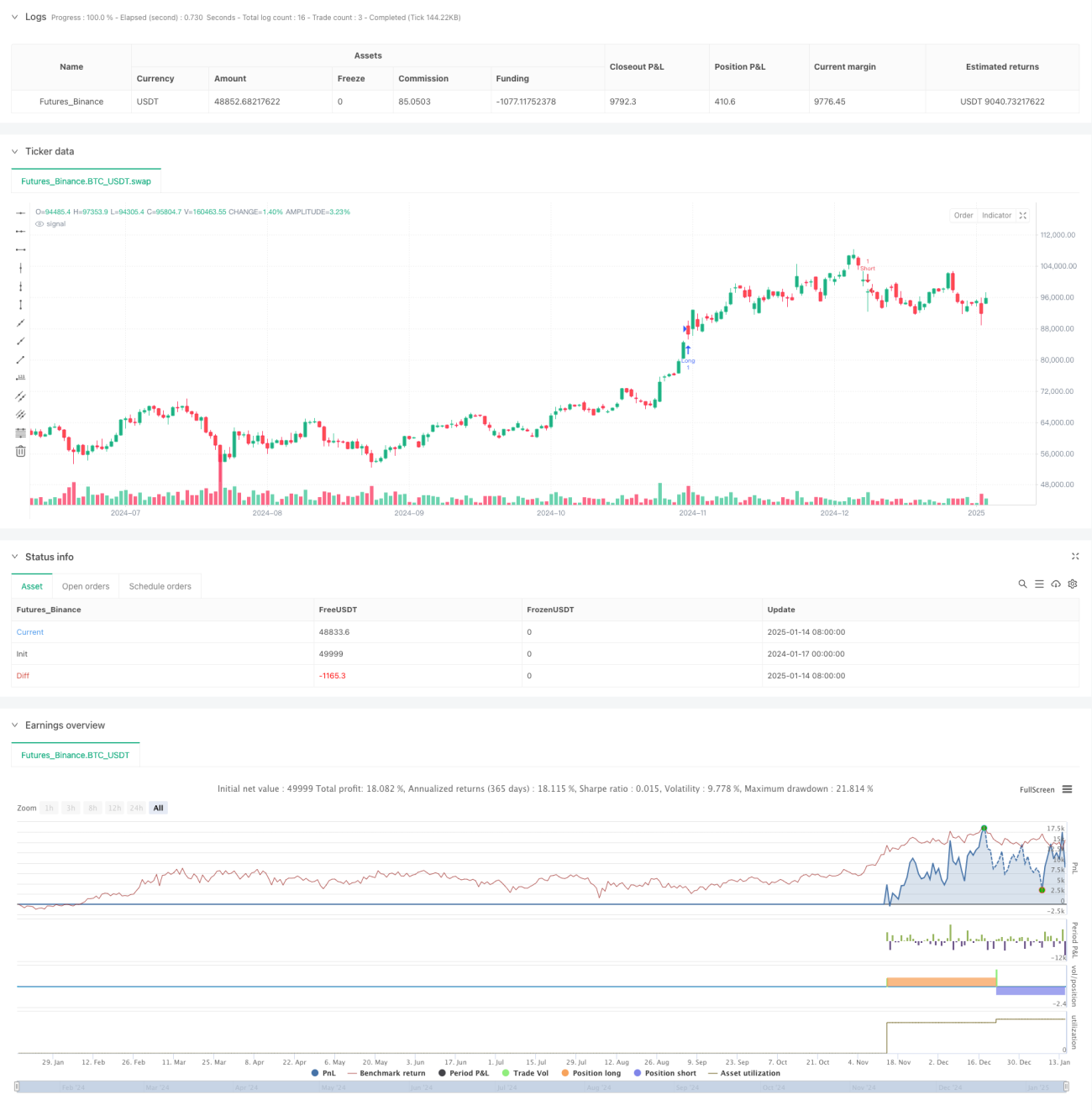

- Umpan Balik Visual: Strategi menyediakan umpan balik visual yang jelas, termasuk tampilan kotak FVG dan penandaan peluang perdagangan potensial.

- Adaptabilitas Tinggi: Melalui penyesuaian parameter, strategi dapat beradaptasi dengan kondisi pasar dan gaya perdagangan yang berbeda.

Risiko Strategi

- Risiko False Break: Pasar dapat mengalami false break, yang menyebabkan sinyal perdagangan yang salah. Solusinya adalah menambahkan mekanisme konfirmasi sinyal.

- Keterlambatan Sinyal: Karena menggunakan data kerangka waktu yang lebih tinggi, mungkin terjadi lag sinyal. Disarankan untuk menggabungkan dengan indikator teknis lainnya untuk konfirmasi.

- Risiko Volatilitas Pasar: Selama periode volatilitas tinggi, pembentukan FVG mungkin kurang stabil. Dapat diadaptasi dengan menyesuaikan panjang observasi FVG.

Arah Optimasi Strategi

- Filter Sinyal: Dapat menambahkan mekanisme konfirmasi volume, hanya mengonfirmasi sinyal jika didukung oleh volume.

- Parameter Dinamis: Dapat menyesuaikan rasio risk-reward dan faktor stop loss secara dinamis berdasarkan volatilitas pasar.

- Filter Tren: Menambahkan indikator penilaian tren, hanya membuka posisi searah dengan tren.

- Filter Waktu: Menambahkan filter sesi perdagangan, menghindari perdagangan pada periode pasar yang tidak menguntungkan.

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap dengan mengintegrasikan analisis kerangka waktu ganda, Break of Structure harga, dan Fair Value Gap. Keunggulannya terletak pada metode analisis multidimensi dan mekanisme manajemen risiko yang lengkap, namun tetap memerlukan trader untuk melakukan optimasi parameter dan kontrol risiko yang sesuai berdasarkan kondisi pasar aktual. Optimasi selanjutnya dapat dimulai dari konfirmasi sinyal, penyesuaian parameter dinamis, dan filter lingkungan pasar, untuk lebih meningkatkan stabilitas dan keandalan strategi.

- 1