Ikhtisar

Strategi ini adalah sistem pelacakan tren berdasarkan beberapa indikator teknis, menggabungkan beberapa indikator teknis seperti Moving Average (EMA), Directional Movement Index (DMI), Detrended Price Oscillator (DPO), Relative Strength Index (RSI), dan Average True Range (ATR). Strategi ini mengidentifikasi tren kuat dan melakukan trading melalui konfirmasi sinyal ganda. Ide inti desain strategi adalah melakukan trading hanya setelah mengonfirmasi beberapa karakteristik pasar seperti arah tren, momentum, dan volatilitas, untuk meningkatkan tingkat keberhasilan trading.

Prinsip Strategi

Strategi ini menggunakan Triple Exponential Moving Average (EMA) sebagai sistem penilaian tren inti, dikombinasikan dengan indikator teknis lainnya untuk konfirmasi sinyal ganda:

- EMA cepat (10 hari) untuk menangkap momentum harga jangka pendek

- EMA menengah (25 hari) sebagai filter tren jangka menengah

- EMA lambat (50 hari) untuk mendefinisikan arah tren secara keseluruhan

- DMI (14 hari) untuk mengonfirmasi kekuatan arah tren

- DPO untuk mengonfirmasi tingkat penyimpangan harga dari tren

- RSI (14 hari) untuk mengukur momentum dan kondisi overbought/oversold

- ATR (14 hari) untuk menetapkan stop loss dan target profit

Kondisi pemicu sinyal trading:

- Kondisi Long: garis cepat menembus di atas garis tengah dan keduanya berada di atas garis lambat, ADX > 25, RSI > 50, DPO > 0

- Kondisi Short: garis cepat menembus di bawah garis tengah dan keduanya berada di bawah garis lambat, ADX > 25, RSI < 50, DPO < 0

Keunggulan Strategi

- Konfirmasi sinyal ganda meningkatkan keandalan trading dan mengurangi risiko sinyal palsu.

- Menggabungkan fitur pelacakan tren dan momentum, mampu menangkap tren kuat secara efektif.

- Menyesuaikan stop loss dan target profit secara dinamis melalui ATR, beradaptasi dengan perubahan volatilitas pasar.

- Mekanisme manajemen risiko yang sistematis, risiko setiap perdagangan dikendalikan dalam 2% dari akun.

- Logika strategi jelas, fungsi setiap komponen jelas, memudahkan debugging dan optimasi.

Risiko Strategi

- Di pasar yang bergejolak (sideways) dapat menghasilkan sinyal breakout palsu yang sering.

- Konfirmasi banyak indikator dapat menyebabkan keterlambatan sinyal masuk.

- Ambang batas ADX yang tetap mungkin tidak konsisten di berbagai lingkungan pasar.

- Dalam kondisi pembalikan cepat, mungkin menghadapi drawdown yang besar.

- Optimasi parameter dapat menyebabkan overfitting pada data historis.

Tindakan pengendalian risiko:

- Menggunakan stop loss dinamis ATR untuk beradaptasi dengan volatilitas pasar.

- Menerapkan manajemen risiko dengan rasio tetap.

- Konfirmasi silang banyak indikator untuk mengurangi sinyal palsu.

Arah Optimasi Strategi

- Memperkenalkan mekanisme parameter adaptif, menyesuaikan parameter indikator secara dinamis sesuai dengan lingkungan pasar.

- Menambahkan modul pengenalan lingkungan pasar, menggunakan aturan trading yang berbeda dalam kondisi pasar yang berbeda.

- Mengoptimalkan mekanisme keluar, mempertimbangkan penambahan sinyal pembalikan tren dan take profit parsial.

- Memperkenalkan analisis volume perdagangan untuk meningkatkan keandalan sinyal.

- Mengembangkan mekanisme kontrol drawdown, mengurangi posisi atau menghentikan trading saat mengalami kerugian beruntun.

Ringkasan

Strategi ini membangun sistem trading pelacakan tren yang lengkap melalui kombinasi penerapan beberapa indikator teknis. Karakteristik utama dari strategi ini adalah konfirmasi sinyal yang ketat dan kontrol risiko yang wajar, cocok untuk melacak tren jangka menengah hingga panjang pada timeframe harian. Meskipun ada keterlambatan tertentu, melalui kontrol risiko yang ketat dan konfirmasi sinyal ganda, kinerja strategi secara keseluruhan stabil. Disarankan untuk memperhatikan pemilihan lingkungan pasar saat penerapan nyata, dan mengoptimalkan parameter sesuai dengan karakteristik instrumen tertentu.

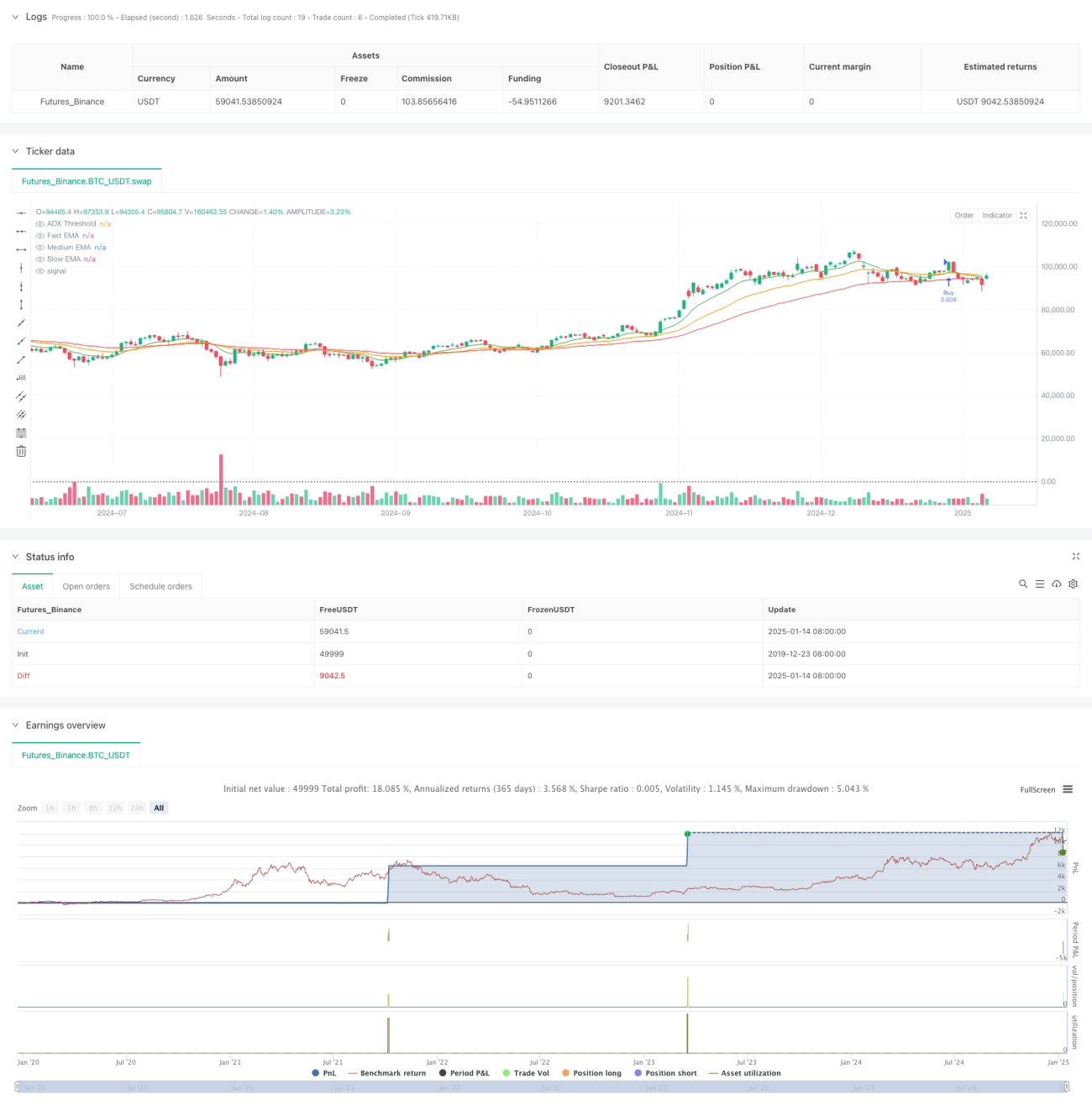

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1