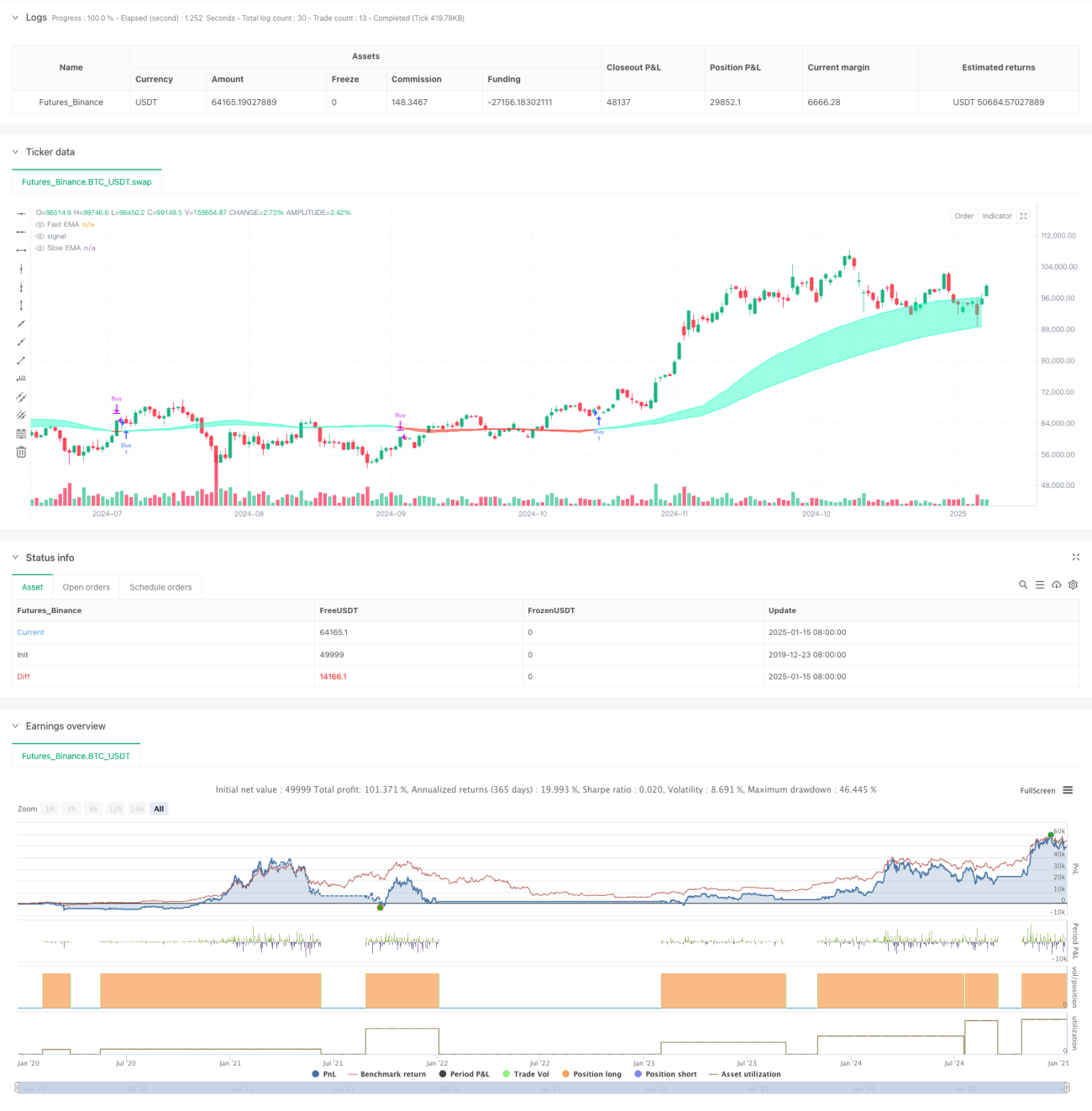

Gambaran Umum

Strategi ini adalah sistem perdagangan berbasis rata-rata bergerak tertimbang likuiditas yang mengukur likuiditas pasar dengan memantau hubungan antara fluktuasi harga dan volume perdagangan, dan di atasnya membangun rata-rata bergerak cepat dan lambat. Ketika rata-rata cepat melintasi di atas rata-rata lambat, sinyal beli dihasilkan; ketika melintasi di bawah, sinyal jual dihasilkan. Strategi ini secara khusus memperhatikan peristiwa likuiditas yang tidak biasa, dengan mencatat level harga kunci dalam array, sehingga memberikan waktu perdagangan yang lebih tepat.

Prinsip Strategi

Inti dari strategi ini adalah mengukur likuiditas pasar melalui rasio volume terhadap perubahan harga. Langkah implementasi spesifik adalah sebagai berikut:

- Hitung indikator likuiditas: menggunakan volume dibagi dengan nilai absolut selisih antara harga penutupan dan harga pembukaan

- Tetapkan batas likuiditas: mengidentifikasi likuiditas tidak biasa melalui EMA dan deviasi standar

- Pertahankan array harga: mencatat harga ketika menembus batas likuiditas

- Bangun rata-rata bergerak: menghitung EMA cepat dan lambat berdasarkan peristiwa likuiditas

- Hasilkan sinyal perdagangan: menentukan titik beli dan jual melalui persilangan rata-rata bergerak

Kelebihan Strategi

- Sensitivitas likuiditas: dengan menggabungkan volume dengan perubahan harga, dapat menangkap aktivitas pasar dengan lebih akurat

- Pelacakan peristiwa tidak biasa: dengan mencatat level harga kunci dalam array, menghindari melewatkan peluang pasar penting

- Adaptasi dinamis: karakteristik bobot menurun dari EMA memungkinkan strategi beradaptasi lebih baik terhadap perubahan pasar

- Kontrol risiko: memberikan sinyal masuk dan keluar yang jelas melalui persilangan rata-rata bergerak

- Kustomisasi: beberapa parameter dapat disesuaikan untuk beradaptasi dengan lingkungan pasar yang berbeda

Risiko Strategi

- Sensitivitas parameter: efektivitas strategi sangat bergantung pada pengaturan parameter dan memerlukan optimasi berkelanjutan

- Keterlambatan: sistem berbasis rata-rata bergerak memiliki keterlambatan yang melekat

- Ketergantungan pasar: kinerja tidak stabil di kerangka waktu dan pasar tertentu

- Penembusan palsu: dapat menghasilkan sinyal yang salah selama periode volatilitas tinggi

- Biaya transaksi: perdagangan yang sering dapat menimbulkan biaya yang lebih tinggi

Arah Optimasi Strategi

- Memperkenalkan filter:

- Menambahkan indikator konfirmasi tren seperti ADX

- Menggunakan indikator volatilitas untuk menyaring sinyal palsu

- Memperbaiki timing masuk:

- Menggabungkan level support dan resistance

- Mempertimbangkan konfirmasi penembusan volume

- Mengoptimalkan pemilihan parameter:

- Menerapkan parameter adaptif

- Menyesuaikan secara dinamis sesuai kondisi pasar

- Meningkatkan manajemen risiko:

- Menambahkan mekanisme stop loss dan take profit

- Menerapkan sistem manajemen posisi

Kesimpulan

Ini adalah strategi inovatif yang menggabungkan analisis likuiditas dengan indikator teknis, mengoptimalkan sistem persilangan rata-rata tradisional dengan memantau anomali likuiditas pasar. Meskipun berkinerja baik di lingkungan pasar tertentu, masih perlu optimasi lebih lanjut untuk meningkatkan stabilitas dan penerapannya. Trader disarankan untuk melakukan pengujian yang memadai sebelum penggunaan langsung dan menggabungkan indikator lain untuk membangun sistem perdagangan yang lebih lengkap.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1