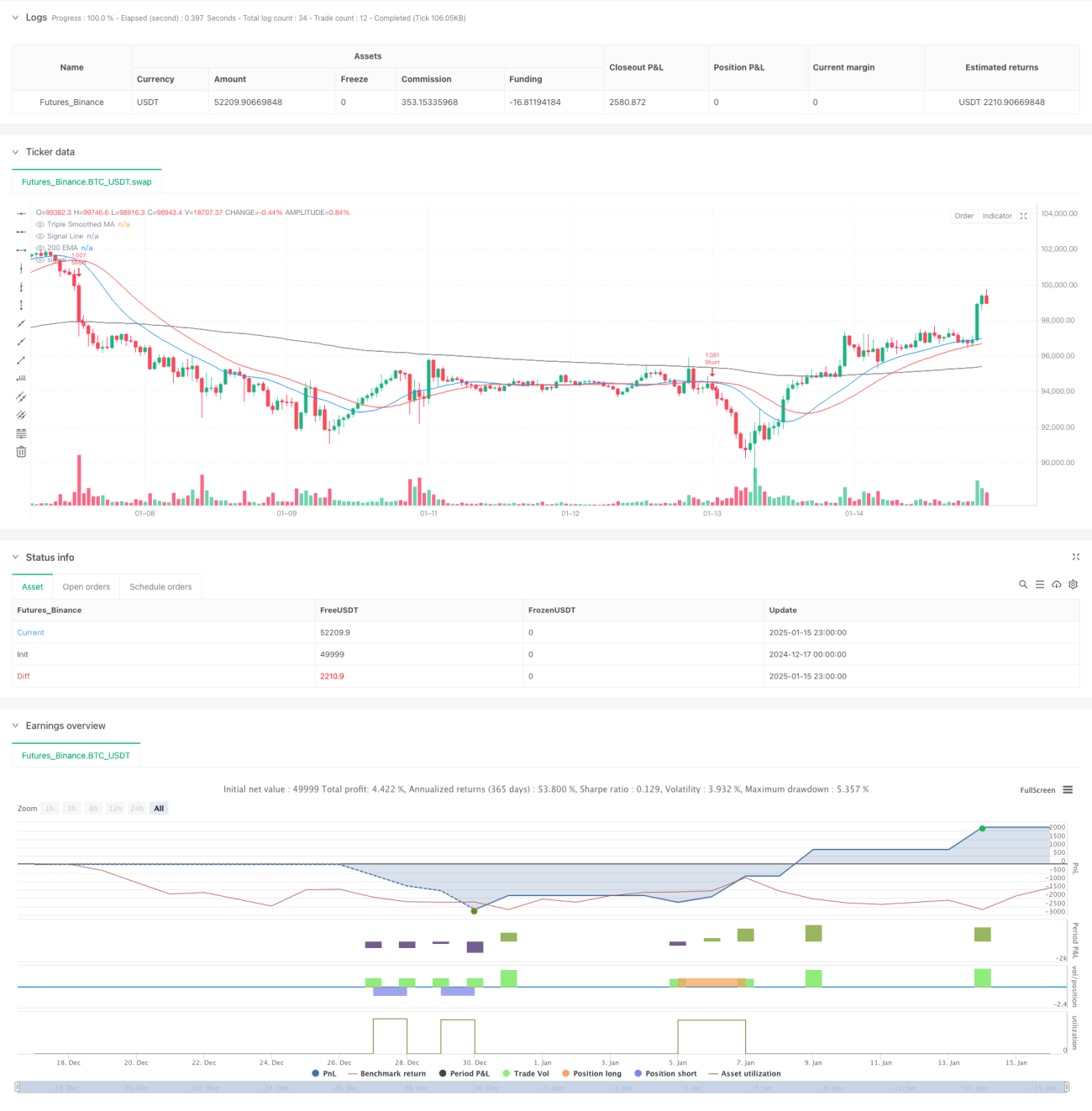

Ikhtisar

Strategi ini adalah sistem pelacakan tren yang didasarkan pada rata-rata pergerakan yang dihaluskan secara berganda. Dengan menggunakan proses penghalusan tiga kali lipat, strategi ini menyaring kebisingan pasar, sekaligus menggabungkan indikator momentum RSI, indikator volatilitas ATR, dan filter tren EMA 200 periode untuk mengonfirmasi sinyal trading. Strategi ini berjalan pada kerangka waktu 1 jam, yang secara efektif menyeimbangkan frekuensi trading dan keandalan tren, serta selaras dengan perilaku trading institusional.

Prinsip Strategi

Inti dari strategi ini adalah membangun garis tren utama dengan melakukan tiga kali penghalusan pada harga, dan menggunakan garis sinyal dengan periode yang lebih pendek untuk menghasilkan sinyal trading saat terjadi persilangan. Sinyal trading hanya akan dieksekusi jika semua kondisi berikut terpenuhi secara bersamaan:

- Hubungan posisi harga dengan EMA 200 mengonfirmasi arah tren utama

- Posisi indikator RSI mengonfirmasi momentum

- Indikator ATR mengonfirmasi volatilitas yang memadai

- Persilangan antara garis sinyal dan rata-rata pergerakan yang dihaluskan tiga kali lipat mengonfirmasi titik masuk spesifik

Stop loss menggunakan stop loss dinamis berbasis ATR, dan take profit diatur pada 2 kali ATR, memastikan rasio risiko-imbal hasil yang baik.

Keunggulan Strategi

- Penghalusan tiga kali lipat secara signifikan mengurangi sinyal palsu dan meningkatkan keandalan penentuan tren

- Mekanisme konfirmasi berganda memastikan arah trading selaras dengan tren utama

- Pengaturan stop loss dan take profit yang dinamis menyesuaikan dengan kondisi volatilitas pasar yang berbeda

- Strategi berjalan pada periode 1 jam, secara efektif menghindari fluktuasi pada kerangka waktu yang lebih rendah

- Karakteristik tanpa penggambaran ulang memastikan keandalan hasil backtest

Risiko Strategi

- Di pasar sideways, dapat menghasilkan kerugian kecil yang beruntun

- Mekanisme konfirmasi berganda dapat menyebabkan beberapa peluang trading terlewatkan

- Keterlambatan sinyal dapat memengaruhi optimalisasi titik masuk

- Volatilitas yang memadai diperlukan untuk menghasilkan sinyal yang valid

- Dalam kondisi pasar ekstrem, stop loss dinamis mungkin tidak cukup responsif

Arah Optimalisasi Strategi

- Dapat menambahkan indikator volume sebagai konfirmasi tambahan

- Mempertimbangkan untuk memperkenalkan mekanisme optimasi parameter adaptif

- Dapat menambahkan penilaian kuantitatif kekuatan tren

- Mengoptimalkan pengaturan kelipatan stop loss dan take profit

- Mempertimbangkan untuk menambahkan indikator osilator guna mengoptimalkan kinerja di pasar sideways

Kesimpulan

Ini adalah strategi pelacakan tren yang terstruktur dengan baik dan logis. Melalui penghalusan berganda dan mekanisme konfirmasi berganda, strategi ini secara efektif meningkatkan keandalan sinyal trading. Mekanisme manajemen risiko yang dinamis memberikannya adaptabilitas yang baik. Meskipun terdapat beberapa keterlambatan, melalui optimasi parameter dan penambahan indikator pendukung, strategi ini masih memiliki ruang perbaikan yang besar.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Optimized Triple Smoothed MA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// === Input Settings ===- 1