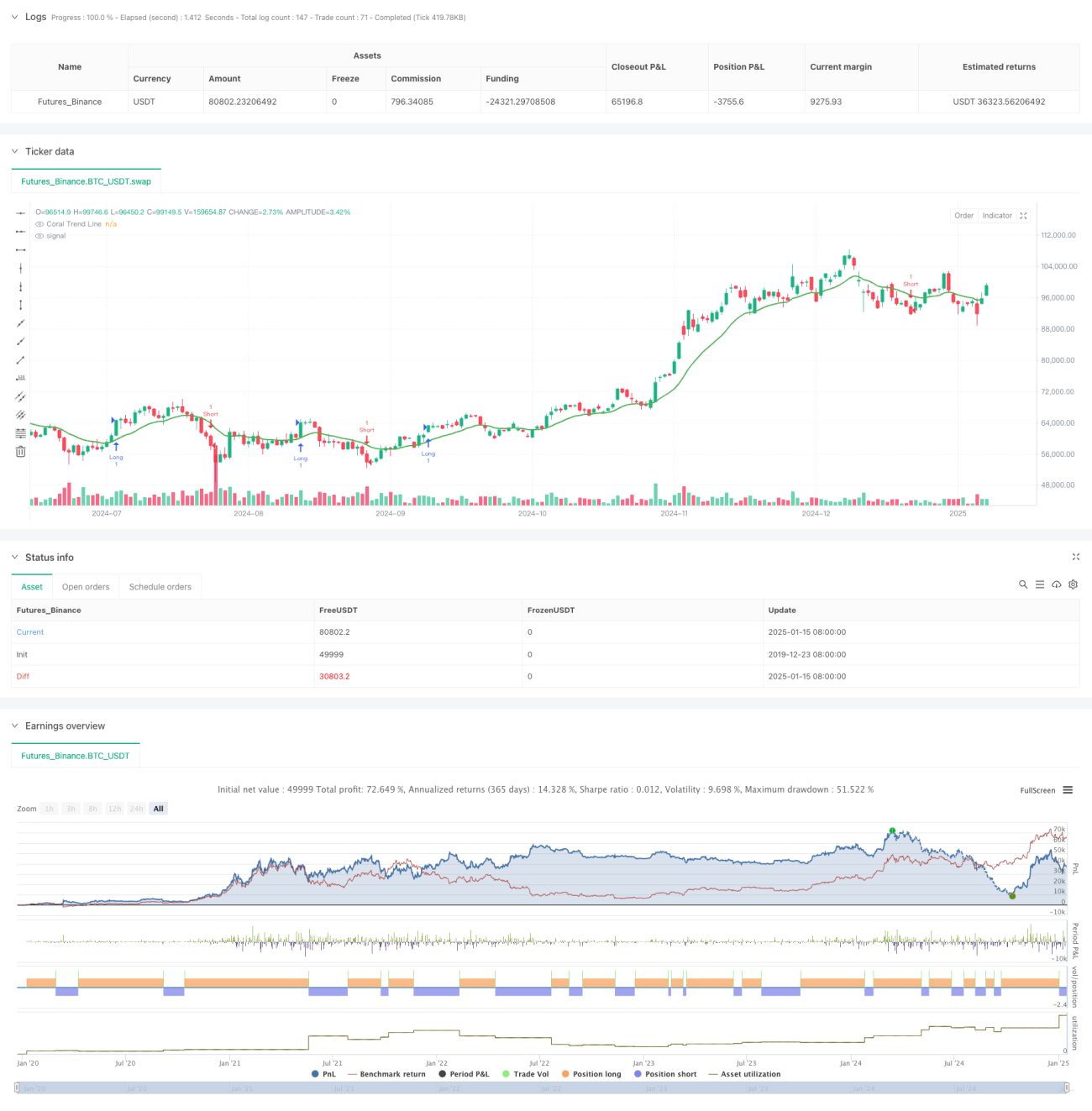

Ringkasan

Strategi ini adalah sistem perdagangan tren yang menggabungkan Indikator Tren Coral (Coral Trend) dan Donchian Channel. Dengan menangkap momentum pasar secara tepat dan konfirmasi ganda terhadap breakout tren, strategi ini secara efektif menyaring sinyal palsu di pasar yang bergerak sideways, sehingga meningkatkan akurasi perdagangan. Strategi ini menggunakan teknik moving average adaptif yang dapat menyesuaikan parameter secara dinamis sesuai kondisi pasar, sehingga kinerjanya tetap stabil di berbagai lingkungan pasar.

Prinsip Strategi

Logika inti strategi didasarkan pada sinergi dua indikator utama:

- Indikator Tren Coral (Coral Trend): Dengan menghitung nilai rata-rata dari (Harga Tertinggi + Harga Terendah + Harga Penutupan)/3 yang dihaluskan, lalu membandingkannya dengan harga penutupan saat ini untuk menentukan arah tren.

- Donchian Channel: Dengan menghitung harga tertinggi dan terendah selama periode yang ditentukan pengguna, untuk menilai apakah harga telah menembus level kunci.

Ketika kedua indikator secara bersamaan mengonfirmasi tren naik (coralTrendVal == 1 dan donchianTrendVal == 1), sistem menghasilkan sinyal beli (long); ketika kedua indikator secara bersamaan mengonfirmasi tren turun (coralTrendVal == -1 dan donchianTrendVal == -1), sistem menghasilkan sinyal jual (short). Strategi ini menggunakan state machine (trendState) untuk melacak status tren saat ini, sehingga menghindari sinyal yang berulang.

Keunggulan Strategi

- Mekanisme Konfirmasi Ganda: Dengan menggabungkan dua indikator tren independen, probabilitas sinyal palsu berkurang secara signifikan.

- Adaptif Tinggi: Metode perhitungan halus indikator Coral Trend memungkinkannya beradaptasi dengan berbagai kondisi volatilitas pasar.

- Parameter yang Dapat Disesuaikan: Strategi ini menyediakan opsi pengaturan parameter yang fleksibel, yang dapat dioptimalkan untuk berbagai instrumen perdagangan dan kerangka waktu.

- Identifikasi Keberlanjutan Tren: Sistem mampu mengidentifikasi tren kuat secara efektif dan mempertahankan posisi selama tren berlangsung.

- Umpan Balik Visual yang Jelas: Melalui penandaan grafik dan penggambaran garis tren, trader dapat memahami kondisi pasar secara intuitif.

Risiko Strategi

- Risiko Pembalikan Tren: Mungkin terjadi keterlambatan pada titik balik tren, yang menyebabkan drawdown tertentu. Solusi: Dapat menambahkan filter volatilitas untuk mengurangi posisi tepat waktu saat volatilitas pasar meningkat.

- Kinerja di Pasar Sideways: Dalam kondisi konsolidasi yang datar, mungkin menghasilkan terlalu banyak sinyal perdagangan. Solusi: Menambahkan indikator konfirmasi kekuatan tren, hanya membuka posisi ketika tren jelas.

- Sensitivitas Parameter: Pengaturan parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang signifikan. Solusi: Disarankan untuk melakukan backtest pada data historis guna menemukan kombinasi parameter optimal.

Arah Optimasi Strategi

- Penyesuaian Parameter Dinamis: Dapat secara otomatis menyesuaikan periode Donchian Channel dan periode penghalusan Coral Trend berdasarkan volatilitas pasar.

- Menambahkan Mekanisme Stop Loss: Disarankan untuk menambahkan stop loss dinamis berbasis ATR guna meningkatkan kemampuan manajemen risiko.

- Menambahkan Konfirmasi Volume: Saat menghasilkan sinyal, tambahkan kondisi filter volume untuk meningkatkan keandalan konfirmasi tren.

- Optimasi Manajemen Posisi: Menerapkan sistem manajemen posisi dinamis berdasarkan kekuatan tren.

- Klasifikasi Lingkungan Pasar: Menambahkan modul identifikasi lingkungan pasar, menggunakan kombinasi parameter yang berbeda dalam kondisi pasar yang berbeda.

Kesimpulan

Strategi ini mewujudkan sistem pengikut tren yang kokoh melalui mekanisme konfirmasi tren ganda dan pengaturan parameter yang fleksibel. Karakteristik adaptif dan logika sinyal yang jelas membuatnya cocok untuk berbagai siklus perdagangan dan lingkungan pasar. Dengan arah optimasi yang disarankan, kinerja strategi masih memiliki ruang untuk ditingkatkan lebih lanjut. Dalam penerapan perdagangan nyata, disarankan untuk menggabungkan langkah-langkah manajemen risiko dan mengoptimalkan parameter sesuai dengan karakteristik instrumen perdagangan tertentu.

- 1