Strategi Trading Tren dengan Sinyal Ganda dari Dua Rata-Rata Bergerak dan RSI

Ikhtisar

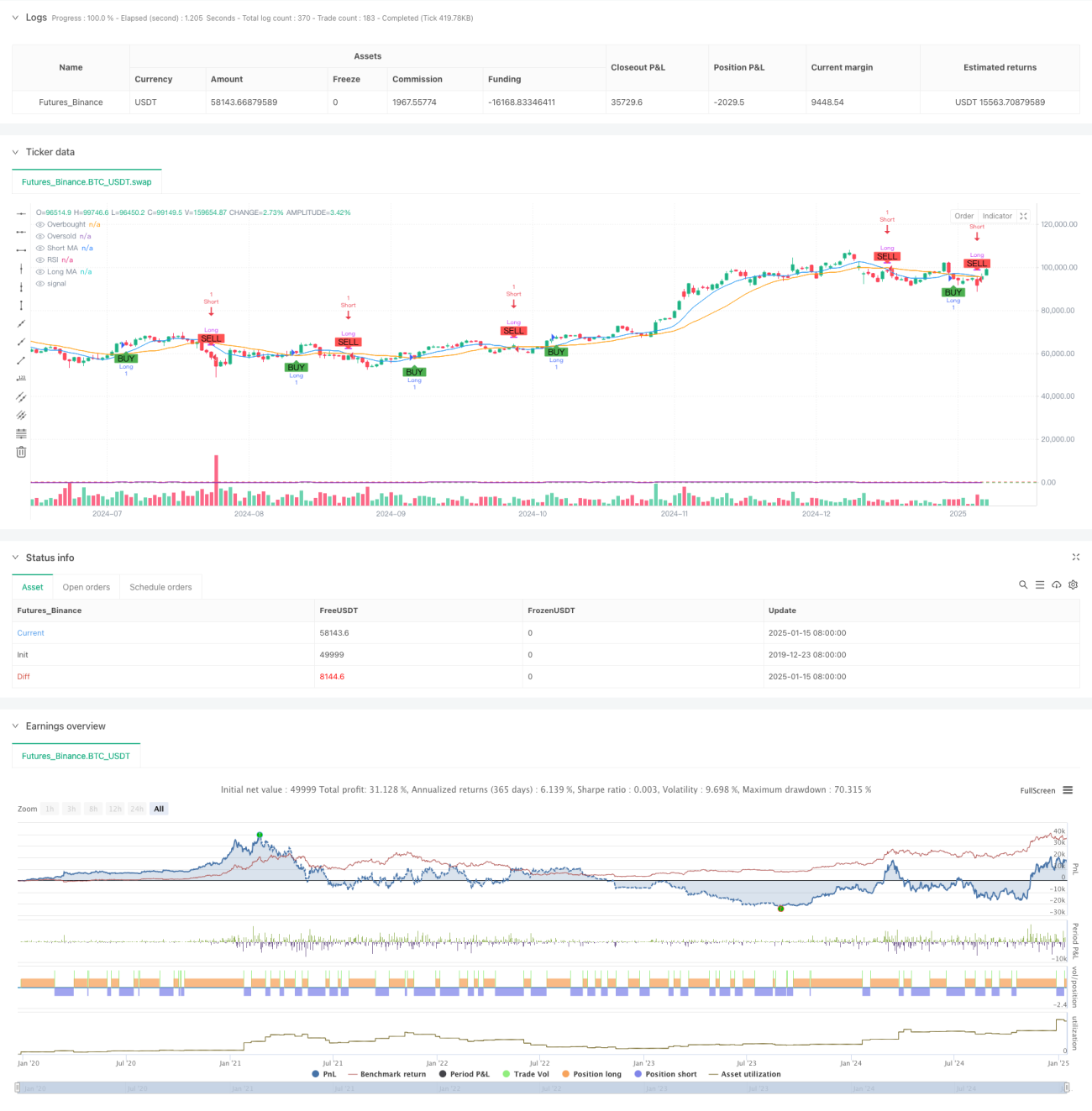

Strategi ini adalah sistem pelacakan tren dengan sinyal ganda yang didasarkan pada double moving average dan Relative Strength Index (RSI). Strategi berjalan pada kerangka waktu 1 jam, menentukan tren pasar dan waktu transaksi melalui persilangan moving average jangka pendek dan jangka panjang serta level overbought/oversold RSI. Sistem menggunakan kombinasi Simple Moving Average (SMA) periode 9 dan 21, serta indikator RSI periode 14, membangun sistem perdagangan pelacakan tren dan konfirmasi momentum yang lengkap.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan Simple Moving Average periode 9 dan 21 untuk mengidentifikasi arah tren. Ketika moving average jangka pendek melintasi di atas moving average jangka panjang, itu membentuk sinyal long, dan ketika melintasi di bawah, itu membentuk sinyal short.

- Memasukkan indikator RSI sebagai alat konfirmasi tren, dengan menetapkan 70 dan 30 sebagai ambang batas overbought/oversold.

- Ketika sinyal persilangan moving average muncul, sistem akan memeriksa apakah nilai RSI memenuhi kondisi yang sesuai: untuk long, RSI harus lebih besar dari level oversold (30); untuk short, RSI harus lebih kecil dari level overbought (70).

- Hanya ketika kedua kondisi persilangan moving average dan RSI terpenuhi, sistem akan mengeksekusi sinyal perdagangan yang sesuai.

Keunggulan Strategi

- Mekanisme konfirmasi sinyal ganda secara signifikan meningkatkan keandalan perdagangan, menghindari sinyal palsu yang mungkin ditimbulkan oleh indikator tunggal.

- Menggabungkan indikator tren dan momentum, mampu menangkap tren sekaligus menghindari pembelian atau penjualan yang berlebihan.

- Parameter yang diatur cukup rasional, kombinasi moving average periode 9 dan 21 secara efektif menyeimbangkan sensitivitas dan stabilitas.

- Sistem secara otomatis menampilkan sinyal perdagangan pada grafik, memudahkan trader untuk menilai secara visual.

- Struktur kode jelas, mudah dipelihara dan dioptimalkan.

Risiko Strategi

- Di pasar yang bergejolak (sideways), dapat menghasilkan sinyal persilangan yang sering, menyebabkan perdagangan berlebihan.

- Indikator RSI mungkin kehilangan sebagian pergerakan harga di pasar tren yang kuat.

- Ambang batas overbought/oversold yang tetap mungkin tidak cocok untuk semua kondisi pasar.

- Sistem moving average memiliki keterlambatan tertentu, yang dapat menyebabkan sedikit penundaan dalam waktu masuk atau keluar posisi.

Arah Optimasi Strategi

- Memperkenalkan mekanisme parameter adaptif yang secara dinamis menyesuaikan periode moving average dan ambang batas RSI berdasarkan volatilitas pasar.

- Menambahkan filter kekuatan tren untuk mengurangi frekuensi perdagangan di pasar yang bergejolak.

- Dapat mempertimbangkan untuk menambahkan mekanisme stop loss dan take profit guna meningkatkan manajemen risiko.

- Memasukkan indikator volume sebagai sinyal konfirmasi tambahan.

- Mengembangkan modul identifikasi lingkungan pasar, menggunakan pengaturan parameter yang berbeda dalam kondisi pasar yang berbeda.

Kesimpulan

Strategi ini membangun sistem perdagangan pelacakan tren yang relatif lengkap dengan menggabungkan sistem moving average dan indikator RSI. Filosofi desain strategi menekankan keandalan sinyal dan kontrol risiko, cocok untuk perdagangan tren jangka menengah hingga panjang. Meskipun ada beberapa keterbatasan yang melekat, melalui arah optimasi yang disarankan, kinerja keseluruhan strategi diharapkan dapat ditingkatkan lebih lanjut. Implementasi kode strategi profesional dan terstandarisasi, memiliki skalabilitas yang baik, merupakan sistem perdagangan yang layak untuk dipelajari dan dipraktikkan lebih dalam.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Vitaliby

//@version=5- 1