Strategi Pengikut Tren Indikator Ganda VWAP-MACD untuk Perdagangan Momentum Kuantitatif

Ringkasan

Strategi ini adalah strategi trading kuantitatif yang menggabungkan Volume Weighted Average Price (VWAP) dan Moving Average Convergence Divergence (MACD). Strategi ini menggabungkan indikator momentum harga dengan bobot volume untuk mencari waktu entry dan exit terbaik sesuai arah tren pasar. Strategi menggunakan VWAP sebagai level referensi harga yang penting, sekaligus memanfaatkan indikator MACD untuk menangkap perubahan momentum pasar, sehingga mencapai posisi beli dan jual yang lebih presisi dalam trading.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Indikator VWAP menghitung level harga rata-rata dengan mempertimbangkan volume perdagangan, digunakan untuk menilai apakah harga saat ini berada di posisi yang menguntungkan.

- Indikator MACD terdiri dari EMA cepat (periode 12) dan EMA lambat (periode 26), digunakan untuk menangkap momentum harga.

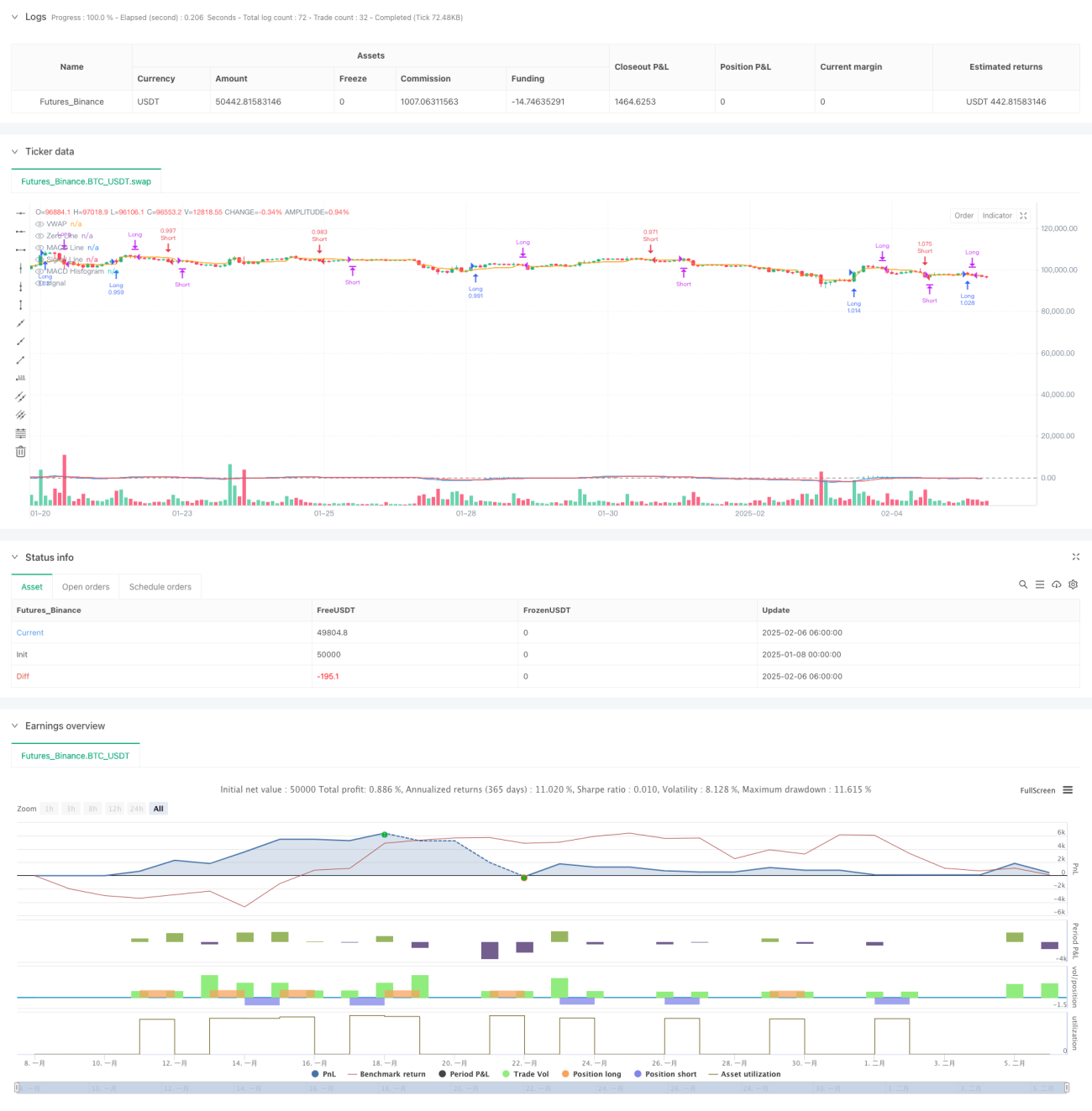

- Kondisi Long (Beli): Garis MACD melintas di atas garis sinyal dan harga berada di atas VWAP.

- Kondisi Short (Jual): Garis MACD melintas di bawah garis sinyal dan harga berada di bawah VWAP.

- Logika Penutupan Posisi: Keluar dari posisi ketika MACD memberikan sinyal persilangan berlawanan atau harga menembus VWAP.

Keunggulan Strategi

- Analisis multi-dimensi: Menggabungkan tiga dimensi harga, volume, dan momentum untuk pengambilan keputusan trading.

- Pengendalian risiko yang baik: Mekanisme konfirmasi ganda melalui VWAP dan MACD mengurangi sinyal palsu.

- Adaptabilitas tinggi: Parameter strategi dapat disesuaikan dengan kondisi pasar dan periode waktu yang berbeda.

- Eksekusi yang jelas: Kondisi entry dan exit yang jelas, memudahkan implementasi secara terprogram.

- Skalabilitas baik: Logika inti sederhana, mudah untuk menambahkan indikator tambahan atau kondisi filter lainnya.

Risiko Strategi

- Risiko pasar yang bergejolak: Di pasar sideways, dapat menghasilkan sinyal breakout palsu yang sering.

- Risiko keterlambatan: MACD sebagai indikator lagging dapat menyebabkan sedikit keterlambatan dalam waktu entry atau exit.

- Sensitivitas parameter: Efektivitas strategi sangat dipengaruhi oleh pengaturan parameter MACD.

- Ketergantungan pada lingkungan pasar: Strategi berkinerja lebih baik di pasar yang memiliki tren jelas.

- Pertimbangan biaya: Trading yang sering dapat menimbulkan biaya transaksi yang lebih tinggi.

Arah Optimalisasi Strategi

- Memperkenalkan filter volatilitas untuk menyesuaikan ukuran posisi di lingkungan dengan volatilitas tinggi.

- Menambahkan indikator kekuatan tren untuk meningkatkan adaptabilitas strategi di berbagai kondisi pasar.

- Mengoptimalkan parameter MACD, dengan pertimbangan untuk menyesuaikan parameter secara dinamis berdasarkan karakteristik pasar.

- Menyempurnakan mekanisme stop loss, disarankan menambahkan trailing stop loss atau stop loss tetap.

- Mempertimbangkan penambahan kondisi filter volume untuk meningkatkan keandalan sinyal.

Kesimpulan

Strategi dual-indikator VWAP-MACD menyediakan dukungan teknis yang andal untuk pengambilan keputusan trading dengan menggabungkan pembobotan volume dan analisis momentum. Desain strategi ini masuk akal, logikanya jelas, serta memiliki kepraktisan dan skalabilitas yang baik. Melalui optimalisasi berkelanjutan dan penyempurnaan manajemen risiko, strategi ini diharapkan dapat menghasilkan keuntungan yang stabil dalam trading nyata. Disarankan agar trader melakukan validasi backtest yang memadai sebelum penggunaan di akun riil dan menyesuaikan pengaturan parameter sesuai dengan karakteristik pasar spesifik.

/*backtest

start: 2025-01-08 00:00:00

end: 2025-02-06 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP + MACD Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// VWAP Calculation- 1