Strategi Saluran Gaussian Adaptif Momentum Multi-Periode

Ikhtisar

Strategi ini adalah sistem perdagangan momentum berdasarkan Gaussian Channel dan Stochastic RSI, yang menggabungkan filter musiman dan manajemen volatilitas. Strategi ini mengidentifikasi tren pasar melalui Gaussian Channel adaptif, menggunakan Stochastic RSI untuk konfirmasi momentum, dan mengeksekusi perdagangan dalam jendela musiman tertentu. Sistem ini juga mengintegrasikan manajemen posisi berbasis ATR untuk mengontrol eksposur risiko setiap perdagangan.

Prinsip Strategi

Inti dari strategi ini adalah saluran harga yang dibangun berdasarkan filter Gaussian multi-kutub. Saluran ini menghitung nilai filter Gaussian dari harga HLC3 dan menggabungkannya dengan hasil filter True Range (TR) untuk membentuk pita atas dan bawah yang dinamis. Sinyal perdagangan dihasilkan ketika kondisi berikut terpenuhi:

- Harga menembus pita atas dan tren filter utama naik

- Indikator Stochastic RSI menunjukkan kondisi overbought

- Waktu saat ini berada dalam jendela musiman yang telah ditentukan

- Ukuran posisi dihitung secara dinamis berdasarkan ATR

Sinyal penutupan posisi dipicu ketika harga menembus pita bawah. Seluruh sistem meningkatkan stabilitas perdagangan melalui mekanisme filter berganda.

Keunggulan Strategi

- Filter Gaussian memiliki kemampuan penyaringan noise yang sangat baik, mampu menangkap tren pasar yang sebenarnya secara efektif

- Desain multi-kutub memberikan batas saluran harga yang lebih presisi

- Mengintegrasikan indikator momentum dan tren, meningkatkan keandalan sinyal

- Filter musiman membantu menghindari kondisi pasar yang tidak menguntungkan

- Manajemen posisi dinamis memastikan konsistensi risiko

- Parameter sistem dapat dioptimalkan sesuai dengan kondisi pasar yang berbeda

Risiko Strategi

- Perhitungan filter Gaussian yang kompleks dapat menyebabkan penundaan eksekusi

- Beberapa kondisi filter dapat melewatkan peluang perdagangan penting

- Sistem cukup sensitif terhadap pengaturan parameter, memerlukan optimasi yang hati-hati

- Pengaturan jendela musiman yang tetap mungkin tidak sesuai dengan perubahan kondisi pasar

- Selama periode volatilitas tinggi, kontrol posisi berbasis ATR mungkin terlalu konservatif

Arah Optimasi Strategi

- Memperkenalkan jendela musiman adaptif, menyesuaikan waktu perdagangan secara dinamis berdasarkan kondisi pasar

- Mengoptimalkan efisiensi komputasi filter Gaussian untuk mengurangi penundaan eksekusi

- Menambahkan mekanisme penyesuaian volatilitas pasar, menyesuaikan kondisi filter di lingkungan pasar yang berbeda

- Mengembangkan sistem manajemen posisi yang lebih fleksibel, menyeimbangkan risiko dan imbal hasil

- Menambahkan analisis multi-kerangka waktu untuk meningkatkan keandalan sinyal

Kesimpulan

Ini adalah sistem pengikut tren yang dibangun dengan baik, yang meningkatkan stabilitas perdagangan melalui penyaringan berlapis dan mekanisme manajemen risiko. Meskipun ada beberapa ruang untuk optimasi, konsep desain keseluruhan memenuhi persyaratan perdagangan kuantitatif modern. Kunci keberhasilan strategi terletak pada penyesuaian parameter yang tepat dan kemampuan beradaptasi terhadap kondisi pasar.

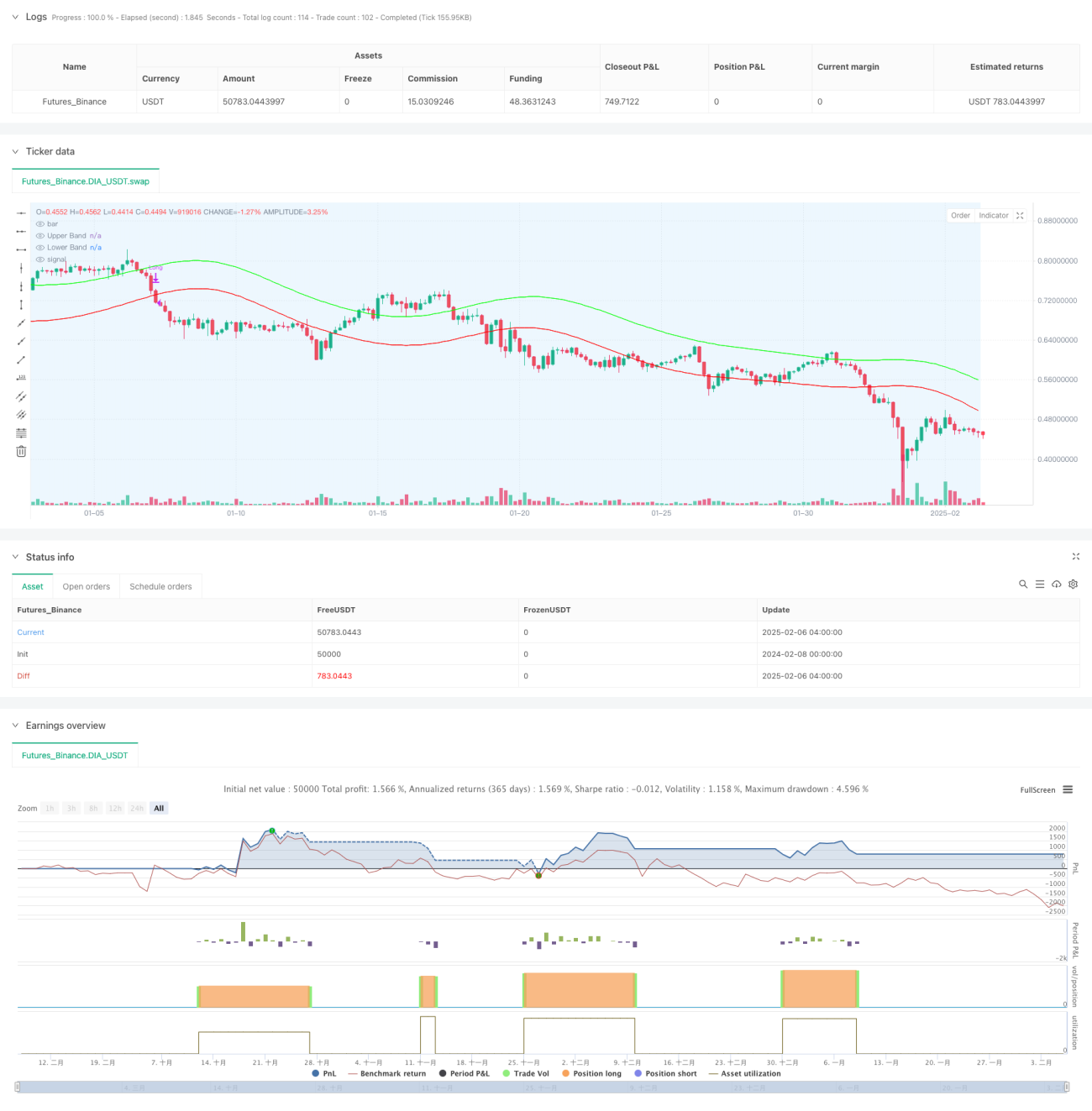

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1