Strategi Arbitrase Dinamis Zona Supply Demand EMA dengan Konfirmasi Multi-Tren Lanjutan

Ikhtisar

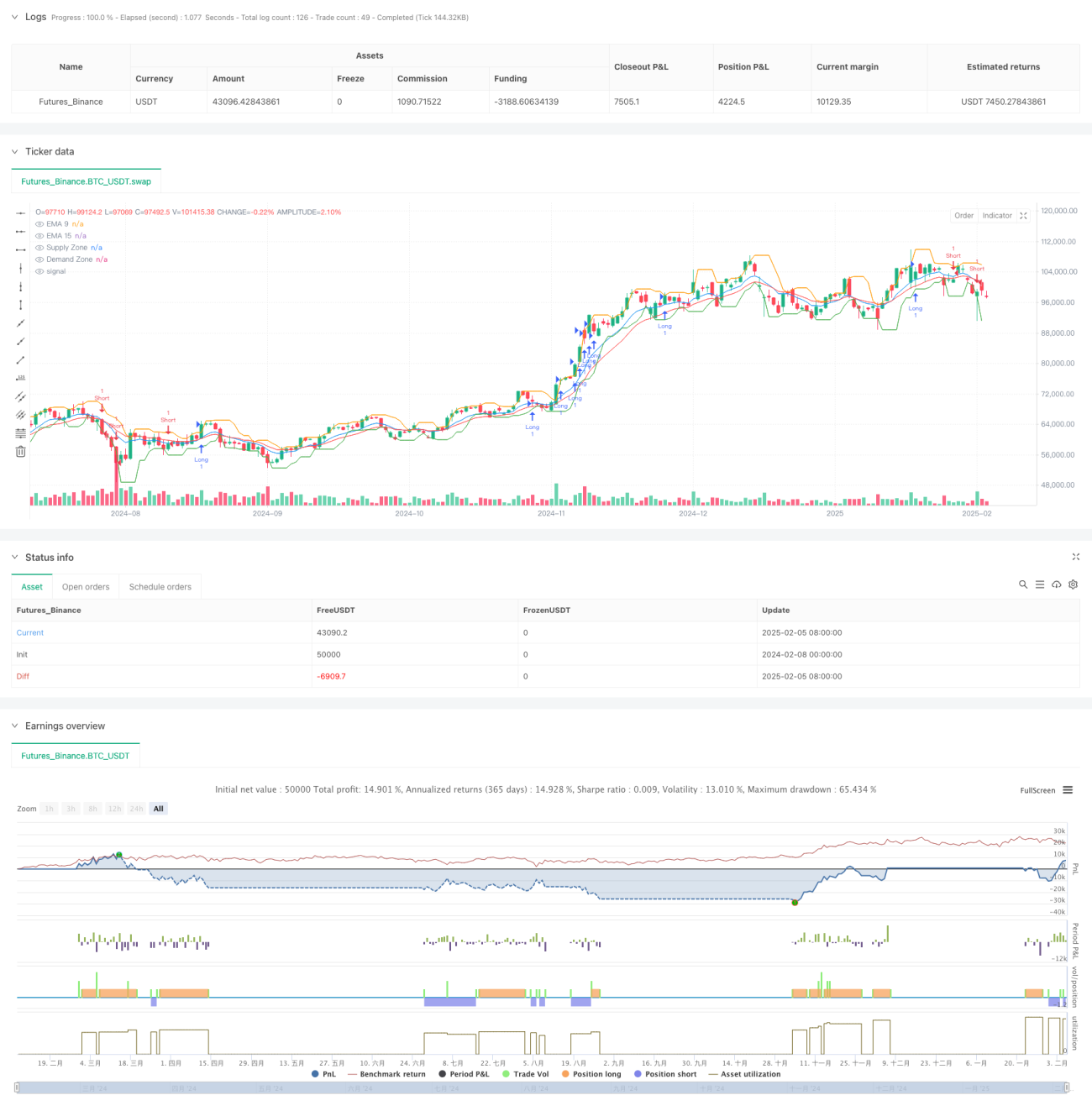

Strategi ini adalah strategi arbitrase adaptif tingkat lanjut yang menggabungkan rata-rata bergerak (EMA), zona permintaan/penawaran, dan volume. Strategi ini mengidentifikasi tren pasar melalui konfirmasi silang dari berbagai indikator teknis, dan melakukan perdagangan di dekat zona permintaan/penawaran utama. Strategi ini menggunakan stop loss dinamis dan target keuntungan, serta menyesuaikan volatilitas pasar melalui indikator ATR.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci:

- Menggunakan arah tren EMA 9 periode dan 15 periode sebagai sinyal perdagangan utama

- Menentukan level harga penting melalui zona permintaan/penawaran pada kerangka waktu yang lebih tinggi (15 menit)

- Menggunakan konfirmasi volume untuk memvalidasi efektivitas tren

- Menggunakan stop loss dinamis berbasis ATR dan target keuntungan untuk mengelola risiko

- Melakukan perdagangan hanya ketika beberapa kondisi terpenuhi secara bersamaan

Secara spesifik, ketika EMA 9 periode naik selama 3 periode berturut-turut, EMA 15 periode juga menunjukkan tren naik, dan harga berada di atas zona permintaan, serta rata-rata volume 20 periode lebih besar dari rata-rata volume 50 periode, sistem akan menghasilkan sinyal beli. Logika sinyal jual adalah sebaliknya.

Keunggulan Strategi

- Mekanisme konfirmasi berganda secara signifikan meningkatkan keandalan perdagangan

- Stop loss dan target keuntungan dinamis dapat beradaptasi dengan berbagai kondisi pasar

- Penyaringan melalui zona permintaan/penawaran menghindari perdagangan di area harga yang tidak menguntungkan

- Konfirmasi volume memberikan validasi tren tambahan

- Rasio risiko-imbal hasil dapat disesuaikan secara fleksibel sesuai kondisi pasar

- Strategi memiliki kemampuan adaptasi yang baik, cocok untuk berbagai kondisi pasar

Risiko Strategi

- Di pasar dengan volatilitas tinggi, sinyal palsu dapat muncul

- Kondisi konfirmasi berganda dapat menyebabkan kehilangan beberapa peluang perdagangan

- Identifikasi zona permintaan/penawaran mungkin mengalami keterlambatan

- Di pasar yang bergerak sideways, sinyal perdagangan yang sering dapat terjadi

Langkah-langkah pengendalian risiko:

- Menggunakan stop loss dinamis ATR untuk menyesuaikan volatilitas pasar

- Menyaring sinyal palsu melalui konfirmasi volume

- Menerapkan kontrol rasio risiko-imbal hasil yang ketat

- Melakukan perdagangan di dekat area harga kunci

Arah Optimasi Strategi

- Memperkenalkan periode EMA adaptif yang dapat menyesuaikan secara otomatis berdasarkan volatilitas pasar

- Menambahkan modul identifikasi kondisi pasar, menggunakan parameter yang berbeda di berbagai lingkungan pasar

- Mengoptimalkan metode perhitungan zona permintaan/penawaran untuk meningkatkan akurasi identifikasi

- Menambahkan lebih banyak analisis struktur mikro pasar

- Mengembangkan mekanisme penyesuaian rasio risiko-imbal hasil yang dinamis

Kesimpulan

Ini adalah sistem perdagangan lengkap yang menggabungkan berbagai alat analisis teknis, meningkatkan keandalan perdagangan melalui mekanisme konfirmasi berganda. Keunggulan strategi terletak pada kemampuan adaptasi dan manajemen risikonya, namun perlu juga diperhatikan perbedaan kinerja di berbagai lingkungan pasar. Melalui arah optimasi yang disarankan, strategi ini masih memiliki ruang untuk peningkatan lebih lanjut.

- 1