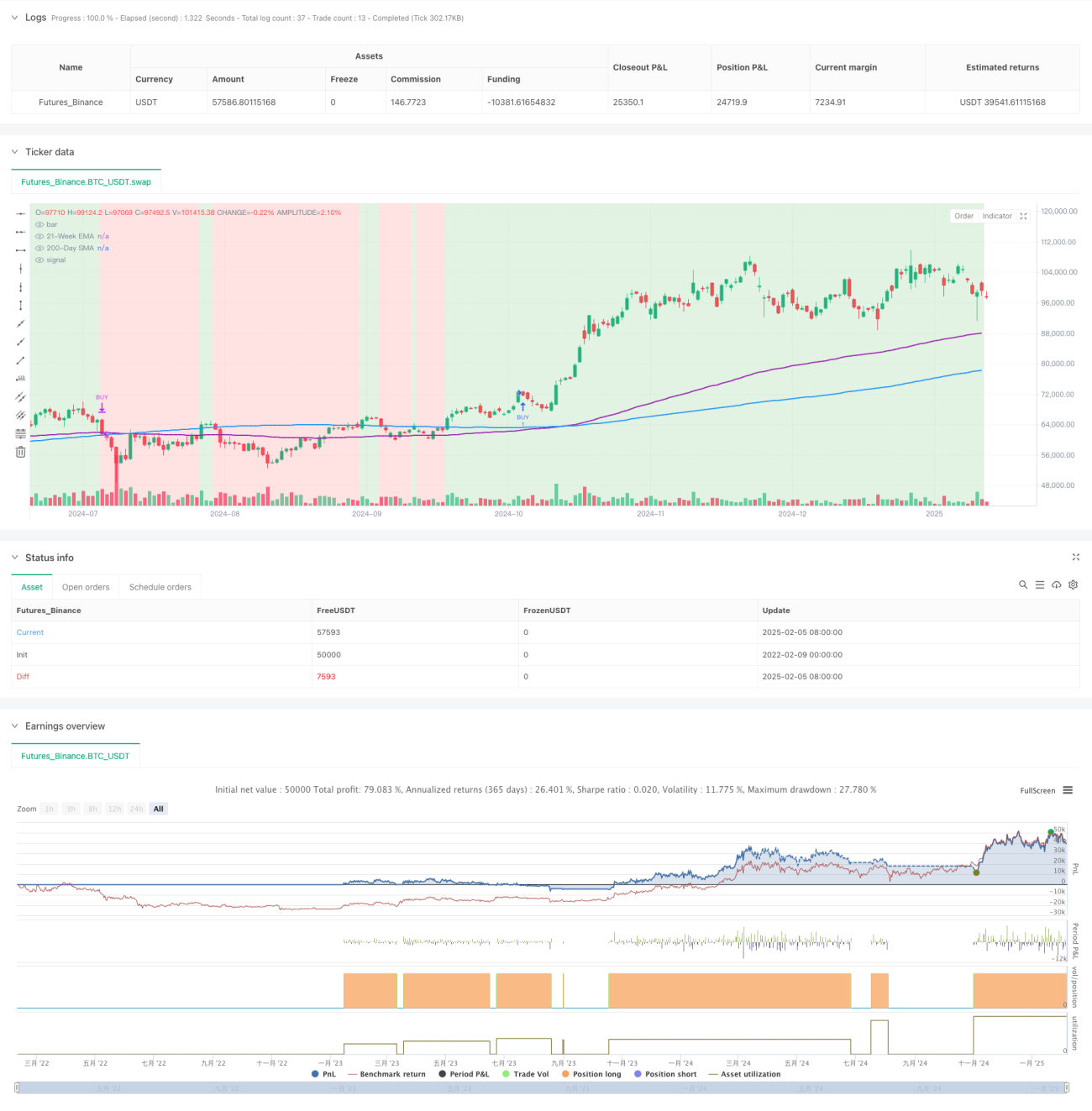

Ikhtisar

Strategi ini adalah sistem pelacakan tren dinamis berbasis analisis teknis, yang terutama menggunakan dua moving average (Simple Moving Average 200 hari dan Exponential Moving Average 21 minggu) untuk mengidentifikasi tren pasar. Strategi ini mengintegrasikan Relative Strength Index (RSI) dan Average Directional Index (ADX) sebagai filter momentum, serta menggabungkan Average True Range (ATR) untuk manajemen risiko dinamis, sehingga memungkinkan penangkapan tren naik yang akurat dan pengendalian risiko yang efektif.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan konfirmasi ganda dari Simple Moving Average (SMA) 200 hari dan Exponential Moving Average (EMA) 21 minggu untuk mendefinisikan kondisi pasar bullish.

- Kondisi RSI > 50 untuk memastikan momentum tetap naik.

- Menggunakan kondisi ADX > 25 untuk memverifikasi kekuatan tren.

- Pengaturan stop-loss dinamis berdasarkan ATR memberikan kontrol risiko yang sesuai dengan volatilitas pasar.

- Menerapkan mekanisme take-profit persentase untuk memastikan profit diambil tepat waktu saat target keuntungan tercapai.

Keunggulan Strategi

- Sistem memiliki kemampuan adaptasi yang baik, dapat menyesuaikan level stop-loss secara dinamis sesuai volatilitas pasar.

- Persilangan dua moving average memberikan sinyal konfirmasi tren yang andal, secara efektif mengurangi risiko false breakout.

- Dengan kombinasi RSI dan ADX, kualitas sinyal entry meningkat secara signifikan.

- Parameter strategi sangat dapat disesuaikan, memudahkan optimasi sesuai berbagai kondisi pasar.

- Menggunakan timeframe harian, mengurangi biaya transaksi dan dampak fluktuasi jangka pendek.

Risiko Strategi

- Di pasar yang bergerak sideways (ranging) dapat menghasilkan sinyal palsu yang sering, meningkatkan biaya transaksi.

- Strategi moving average secara alami memiliki lag (keterlambatan), mungkin melewatkan sebagian keuntungan di awal tren.

- Banyaknya filter kondisi dapat menyebabkan hilangnya beberapa peluang trading potensial.

- Di pasar dengan volatilitas ekstrem, stop-loss berbasis ATR mungkin terlalu longgar.

- Take-profit persentase tetap dapat menutup posisi terlalu dini dalam tren yang kuat.

Arah Optimasi Strategi

- Dapat menambahkan indikator volume sebagai konfirmasi tambahan untuk meningkatkan keandalan sinyal.

- Pertimbangkan menambahkan mekanisme take-profit dinamis agar lebih sesuai dengan berbagai fase pasar.

- Optimalkan pengaturan parameter RSI dan ADX untuk meningkatkan ketepatan waktu sinyal.

- Tambahkan penilaian gradasi kekuatan tren untuk mencapai manajemen posisi dinamis.

- Perkenalkan indikator volatilitas pasar, sesuaikan frekuensi trading secara tepat selama periode volatilitas tinggi.

Kesimpulan

Ini adalah strategi pelacakan tren yang dirancang dengan baik dan logis, yang menyeimbangkan keuntungan dan risiko dengan baik melalui penggunaan beberapa indikator teknis. Strategi ini sangat dapat disesuaikan, cocok untuk mempertahankan efektivitasnya di berbagai kondisi pasar melalui optimasi parameter. Meskipun ada risiko lag tertentu, dengan mekanisme kontrol risiko yang matang, strategi ini secara keseluruhan menunjukkan stabilitas dan keandalan yang baik.

/*backtest

start: 2022-02-09 00:00:00

end: 2025-02-06 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTCUSDT Daily - Enhanced Bitcoin Bull Market Support [CYRANO]", shorttitle="BTCUSDT Daily BULL MARKET", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1