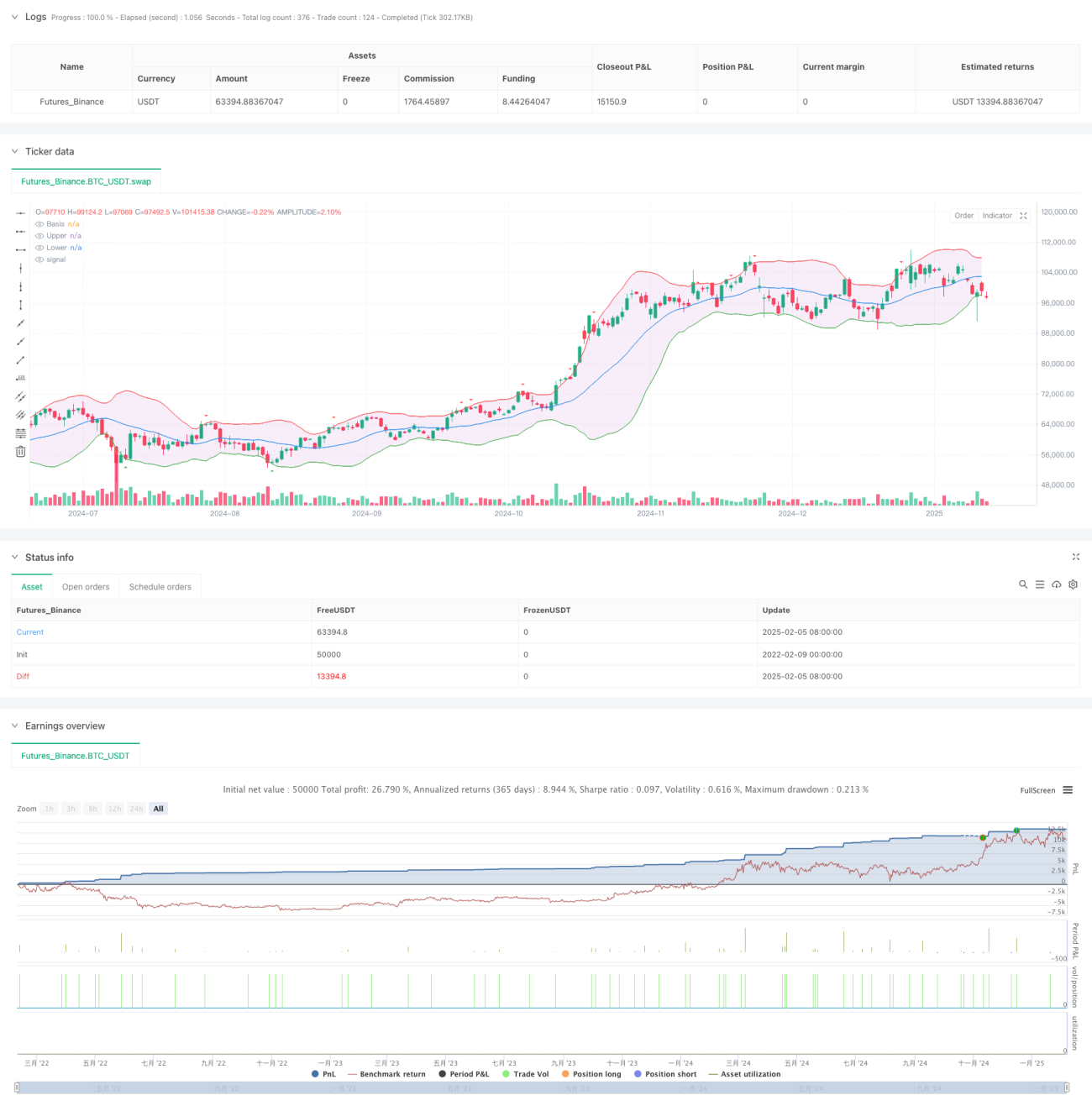

Ikhtisar

Strategi ini adalah sistem trading kuantitatif tingkat lanjut berdasarkan Bollinger Bands, yang menggabungkan mekanisme take profit dan stop loss dinamis. Inti dari strategi ini adalah menangkap momentum pasar melalui penetrasi batas atas dan bawah Bollinger Bands, sekaligus memperkenalkan take profit dan stop loss berbasis pip untuk mengelola risiko. Strategi ini berlaku untuk berbagai instrumen trading dan dapat disesuaikan dengan kondisi pasar yang berbeda melalui optimalisasi parameter.

Prinsip Strategi

Strategi ini terutama didasarkan pada prinsip-prinsip inti berikut:

- Menggunakan Simple Moving Average (SMA) 20 periode sebagai garis tengah Bollinger Bands, dan menghitung batas atas dan bawah dengan 2 kali standar deviasi.

- Ketika harga menembus batas bawah dan harga penutupan berada di atas batas bawah, sinyal beli (long) dipicu; ketika harga menembus batas atas dan harga penutupan berada di bawah batas atas, sinyal jual (short) dipicu.

- Menggunakan mekanisme take profit dan stop loss dinamis berbasis pip, dengan pengaturan default stop loss sebesar 10 pip dan take profit sebesar 20 pip.

- Melalui parameter pipValue, strategi ini dapat disesuaikan dengan berbagai instrumen trading, sehingga bersifat universal.

Keunggulan Strategi

- Mekanisme pembangkitan sinyal yang kokoh dan andal, mengurangi sinyal palsu melalui konfirmasi harga penutupan.

- Sistem manajemen risiko yang lengkap, menggunakan take profit dan stop loss dinamis untuk melindungi keuntungan dan membatasi kerugian.

- Parameter strategi yang sangat dapat disesuaikan, mampu beradaptasi dengan berbagai kondisi pasar.

- Fitur visualisasi yang lengkap, memudahkan trader untuk memantau dan menganalisis.

- Mempertimbangkan biaya trading aktual, memperkenalkan parameter slippage untuk meningkatkan realisme backtesting.

Risiko Strategi

- Di pasar yang bergerak sideways (ranging), strategi ini dapat menghasilkan sinyal false breakout yang sering.

- Take profit dan stop loss dengan jumlah pip tetap mungkin tidak cocok untuk pasar dengan volatilitas yang sangat bervariasi.

- Pengaturan parameter yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang penting.

Solusi:

- Menambahkan filter tren untuk mengurangi sinyal palsu di pasar ranging.

- Memperkenalkan take profit dan stop loss dinamis berdasarkan ATR.

- Menentukan kombinasi parameter optimal melalui backtesting dan optimasi.

Arah Optimasi Strategi

- Memperkenalkan indikator volatilitas pasar (seperti ATR) untuk menyesuaikan jarak take profit dan stop loss secara dinamis.

- Menambahkan indikator konfirmasi tren untuk memfilter sinyal trading.

- Menambahkan analisis volume perdagangan untuk mendukung keputusan entry.

- Menerapkan sistem manajemen posisi untuk mengoptimalkan efisiensi penggunaan modal.

- Mengembangkan sistem parameter adaptif untuk menyesuaikan diri dengan perubahan kondisi pasar.

Kesimpulan

Ini adalah strategi trading kuantitatif yang dirancang dengan baik, menangkap peluang pasar melalui penetrasi Bollinger Bands dan dilengkapi dengan sistem manajemen risiko yang ilmiah. Strategi ini memiliki skalabilitas dan adaptabilitas yang baik, dan kinerjanya dapat lebih ditingkatkan melalui arah optimasi yang disarankan. Cocok untuk investor yang tertarik pada trading tren jangka menengah hingga panjang.

- 1