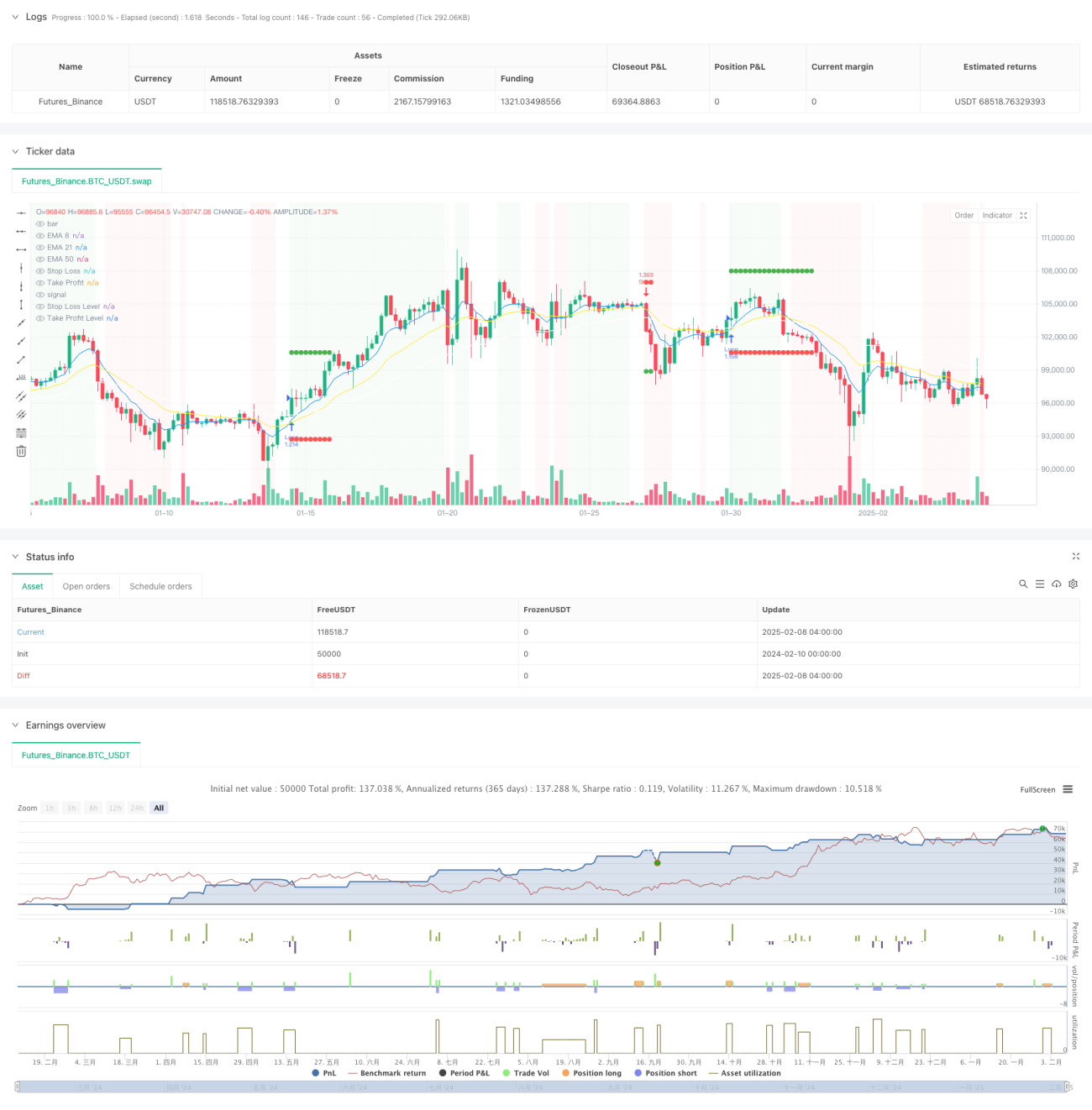

Ikhtisar

Ini adalah strategi pelacakan tren yang didasarkan pada berbagai indikator teknis dan manajemen risiko. Strategi ini menggunakan beberapa indikator teknis seperti moving average, Relative Strength Index (RSI), Directional Movement Index (DMI) untuk mengidentifikasi tren pasar, dan melindungi modal melalui kontrol risiko seperti stop loss dinamis, manajemen posisi, dan batasan drawdown maksimum bulanan. Inti dari strategi ini adalah untuk mengonfirmasi validitas tren melalui indikator teknis multidimensi sambil secara ketat mengontrol eksposur risiko.

Prinsip Strategi

Strategi ini menggunakan mekanisme konfirmasi tren bertingkat:

- Menentukan arah tren melalui Exponential Moving Average (EMA) periode 8/21/50

- Menggunakan garis tengah saluran harga sebagai filter tren

- Menggabungkan pergerakan rata-rata RSI (periode 5) dalam rentang 35-65 untuk menyaring sinyal palsu

- Mengonfirmasi kekuatan tren melalui indikator DMI (periode 14)

- Memanfaatkan indikator momentum (periode 8) dan peningkatan volume untuk memverifikasi keberlanjutan tren

- Menggunakan stop loss dinamis berbasis ATR untuk mengontrol risiko

- Menerapkan manajemen posisi dengan model risiko tetap, setiap transaksi memiliki risiko sebesar 5% dari modal awal

- Menetapkan batas drawdown maksimum bulanan sebesar 10% untuk menghindari kerugian berlebihan

Keunggulan Strategi

- Validasi silang dari berbagai indikator teknis meningkatkan akurasi penentuan tren

- Mekanisme stop loss dinamis secara efektif mengontrol risiko setiap transaksi

- Manajemen posisi dengan risiko tetap membuat alokasi modal lebih rasional

- Batas drawdown maksimum bulanan memberikan perlindungan risiko sistematis

- Menggabungkan indikator volume meningkatkan keandalan konfirmasi tren

- Rasio risiko-imbal hasil 2:1 meningkatkan profitabilitas jangka panjang

Risiko Strategi

- Penggunaan banyak indikator dapat menyebabkan keterlambatan sinyal

- Di pasar sideway (kisaran) dapat menghasilkan sinyal palsu yang sering

- Model risiko tetap mungkin kurang fleksibel saat volatilitas berubah drastis

- Batas drawdown bulanan dapat menyebabkan hilangnya peluang perdagangan penting

- Saat tren berbalik arah, mungkin mengalami drawdown yang cukup besar

Arah Optimasi Strategi

- Memperkenalkan parameter indikator adaptif untuk beradaptasi dengan kondisi pasar yang berbeda

- Mengembangkan skema manajemen posisi yang lebih fleksibel dengan mempertimbangkan perubahan volatilitas pasar

- Menambahkan penilaian kuantitatif kekuatan tren untuk mengoptimalkan waktu masuk

- Merancang mekanisme batas risiko bulanan yang lebih cerdas

- Menambahkan modul identifikasi kondisi pasar untuk menyesuaikan parameter strategi di bawah kondisi pasar yang berbeda

Kesimpulan

Strategi ini membangun sistem perdagangan pelacakan tren yang relatif lengkap melalui penggunaan komprehensif indikator teknis multidimensi. Keunggulan strategi terletak pada kerangka manajemen risikonya yang menyeluruh, termasuk stop loss dinamis, manajemen posisi, dan kontrol drawdown. Meskipun ada risiko keterlambatan tertentu, melalui optimasi dan perbaikan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar. Kuncinya adalah meningkatkan kemampuan adaptasi terhadap kondisi pasar sambil mempertahankan logika inti strategi.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win-Rate Crypto Strategy with Drawdown Limit", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, process_orders_on_close=true)

// Moving Averages- 1