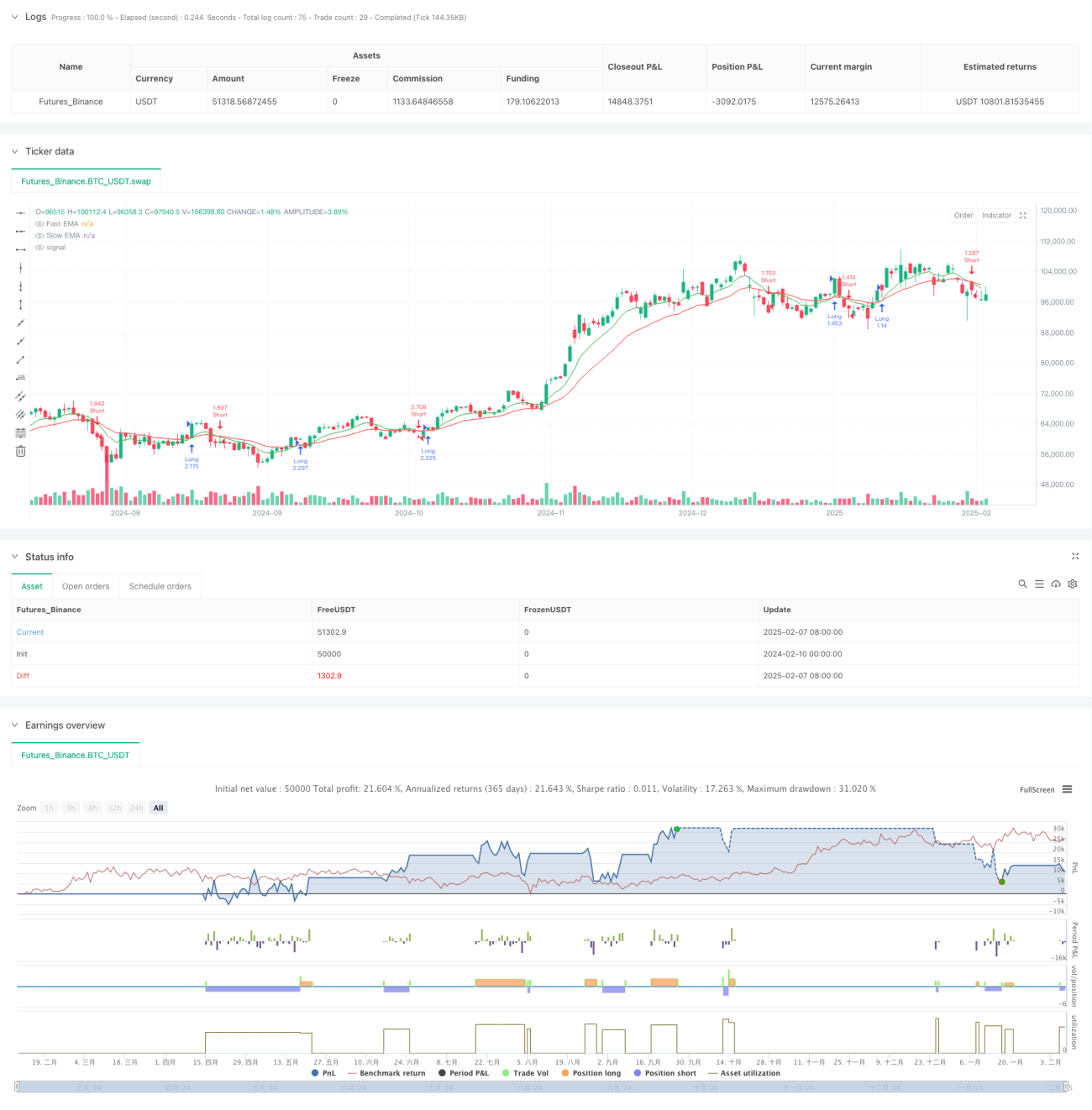

Ikhtisar

Strategi ini adalah sistem perdagangan intraday yang menggabungkan beberapa indikator teknis, terutama berdasarkan sinyal persilangan EMA (Exponential Moving Average) periode cepat dan lambat sebagai dasar masuk utama, serta menggabungkan RSI (Relative Strength Index) untuk filter momentum, dan menggunakan ATR (Average True Range) untuk menetapkan stop loss secara dinamis, membangun sistem perdagangan yang lengkap. Strategi ini mencapai pemahaman tentang fluktuasi pasar jangka pendek melalui kontrol risiko yang ketat dan pengaturan take profit/stop loss yang dinamis.

Prinsip Strategi

Logika inti strategi mencakup beberapa aspek berikut:

- Penentuan tren: Menentukan arah tren pasar melalui persilangan EMA 9 periode dan 21 periode

- Filter momentum: Menggunakan indikator RSI 14 periode untuk menentukan overbought/oversold, mencegah masuk melawan tren di area ekstrem

- Kontrol risiko: Menetapkan stop loss secara dinamis berdasarkan ATR 14 periode, dengan kelipatan stop loss sebesar 1,5 kali ATR

- Target profit: Menetapkan titik take profit dinamis sebesar 2 kali ATR dari titik masuk

Aturan transaksi spesifiknya adalah sebagai berikut:

- Kondisi long: EMA cepat melintas ke atas EMA lambat, dan RSI di bawah 70

- Kondisi short: EMA cepat melintas ke bawah EMA lambat, dan RSI di atas 30

- Pengaturan stop loss: Stop loss long ditempatkan 1,5 kali ATR di bawah harga masuk, stop loss short ditempatkan 1,5 kali ATR di atas harga masuk

- Pengaturan take profit: Tetapkan posisi take profit dinamis sebesar 2 kali ATR berdasarkan harga masuk

Keunggulan Strategi

- Konfirmasi multi-indikator: Menggabungkan indikator tren dan momentum untuk meningkatkan keandalan sinyal perdagangan

- Manajemen risiko dinamis: Menyesuaikan posisi stop loss secara dinamis melalui ATR untuk beradaptasi dengan perubahan volatilitas pasar

- Perdagangan sistematis: Kondisi masuk dan keluar yang jelas, mengurangi penilaian subjektif

- Rasio risiko-imbalan yang wajar: Rasio take profit dan stop loss ditetapkan secara wajar, mendukung operasi yang stabil dalam jangka panjang

- Adaptabilitas tinggi: Dapat menyesuaikan parameter sesuai dengan karakteristik pasar yang berbeda

Risiko Strategi

- Risiko pasar yang cepat bergejolak: Di pasar sideways (range-bound), dapat menghasilkan sinyal breakout palsu yang sering

- Dampak slippage: Perdagangan intraday memerlukan efisiensi eksekusi yang tinggi, dapat terpengaruh oleh slippage

- Sensitivitas parameter: Parameter optimal dapat berubah di lingkungan pasar yang berbeda

- Biaya transaksi: Perdagangan yang lebih sering dapat menyebabkan biaya transaksi yang lebih tinggi

Saran kontrol risiko:

- Disarankan untuk melakukan backtest data historis yang memadai

- Pertimbangkan untuk menambahkan kondisi filter perdagangan

- Kontrol ukuran perdagangan tunggal secara wajar

- Evaluasi efektivitas parameter secara berkala

Arah Optimasi Strategi

- Menambahkan filter lingkungan pasar:

- Menambahkan indikator volatilitas untuk menilai karakteristik pasar saat ini

- Menyesuaikan parameter secara dinamis sesuai dengan lingkungan pasar yang berbeda

- Menyempurnakan aturan perdagangan:

- Pertimbangkan untuk menambahkan filter waktu

- Menambahkan mekanisme konfirmasi volume perdagangan

- Mengoptimalkan rasio take profit dan stop loss

- Meningkatkan kontrol risiko:

- Menerapkan manajemen posisi dinamis

- Menambahkan kontrol drawdown maksimum

- Merancang skema manajemen dana

Kesimpulan

Strategi ini membangun sistem perdagangan yang cukup lengkap dengan menggabungkan pelacakan tren EMA, filter momentum RSI, dan kontrol risiko dinamis ATR. Karakteristik utama strategi adalah memanfaatkan efek sinergi dari beberapa indikator teknis, sambil menekankan manajemen risiko. Meskipun masih ada ruang untuk optimasi, konsep desain keseluruhan sejalan dengan pemikiran sistematis perdagangan kuantitatif. Disarankan agar trader melakukan optimasi parameter dan validasi backtest yang memadai sebelum penerapan di akun riil, sambil menyesuaikan secara tepat sesuai dengan toleransi risiko dan persyaratan manajemen dana masing-masing.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading EMA/RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Ulazni parametri- 1