Strategi Trading Optimal dengan Persilangan Dua Moving Average dan Zona Overbought/Oversold Stochastic RSI

Ringkasan

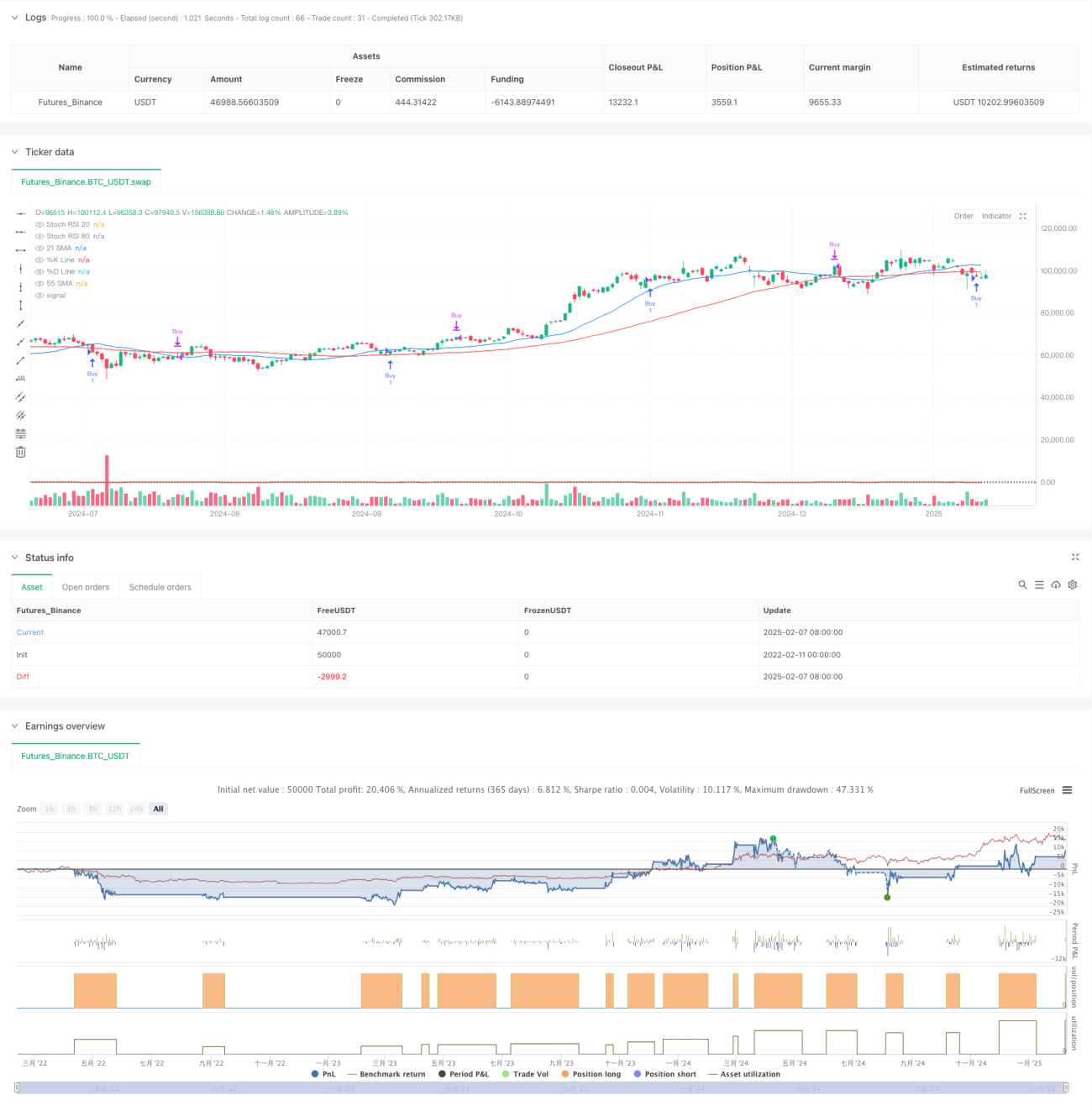

Strategi ini merupakan sistem trading trend following yang menggabungkan indikator Double Moving Average dan Stochastic RSI. Dengan menggunakan Simple Moving Average periode 21 dan 55 untuk menentukan tren pasar, serta memanfaatkan zona overbought/oversold Stochastic RSI untuk mencari titik entry dan exit optimal, strategi ini mengoptimalkan trading tren. Strategi menemukan peluang beli di area oversold dan peluang jual di area overbought setelah mengonfirmasi tren naik.

Prinsip Strategi

Strategi menggunakan logika inti sebagai berikut:

- Konfirmasi Tren: Menggunakan SMA 21 periode dan SMA 55 periode. Ketika moving average jangka pendek berada di atas moving average jangka panjang, maka tren naik terkonfirmasi.

- Sinyal Entry: Setelah konfirmasi tren, menunggu garis K Stochastic RSI membentuk golden cross dengan garis D di area oversold di bawah 20.

- Sinyal Exit: Ketika garis K Stochastic RSI membentuk death cross dengan garis D di area overbought di atas 80, lakukan penutupan posisi.

- Filter Sinyal: Dengan menggabungkan indikator tren dan momentum, sinyal palsu dapat dikurangi secara efektif.

Kelebihan Strategi

- Mekanisme Konfirmasi Ganda: Melalui konfirmasi ganda tren dan momentum, meningkatkan keandalan trading.

- Optimasi Manajemen Risiko: Memanfaatkan zona overbought/oversold untuk memilih titik entry yang lebih baik dalam arah tren.

- Adaptif: Parameter strategi dapat disesuaikan berdasarkan karakteristik pasar yang berbeda.

- Sinyal Jelas: Kondisi entry dan exit terdefinisi dengan baik, mudah dieksekusi.

- Sistematis Tinggi: Logika strategi sepenuhnya sistematis, mengurangi penilaian subjektif.

Risiko Strategi

- Risiko Pasar Ranging: Dapat menghasilkan trading yang sering di pasar yang bergerak sideways.

- Risiko Keterlambatan: Moving average memiliki keterlambatan, mungkin melewatkan titik entry terbaik.

- Risiko False Breakout: Stochastic RSI dapat menghasilkan sinyal palsu di pasar yang bergerak sideways.

- Sensitivitas Parameter: Kombinasi parameter yang berbeda dapat menghasilkan kinerja strategi yang sangat bervariasi.

Arah Optimasi Strategi

- Menambahkan Filter Volatilitas: Memperkenalkan indikator ATR untuk mengurangi frekuensi trading selama periode volatilitas rendah.

- Mengoptimalkan Mekanisme Exit: Dapat mempertimbangkan penambahan trailing stop atau target profit.

- Klasifikasi Lingkungan Pasar: Menyesuaikan parameter secara dinamis berdasarkan kondisi pasar yang berbeda.

- Menambahkan Konfirmasi Volume: Memasukkan indikator volume untuk memvalidasi efektivitas sinyal.

- Memperkenalkan Indikator Kekuatan Tren: Seperti ADX, untuk memfilter lingkungan tren yang lemah.

Kesimpulan

Strategi ini membangun sistem trading trend following yang lengkap dengan menggabungkan indikator-indikator teknis klasik. Sambil tetap sederhana dan intuitif, strategi ini meningkatkan keandalan melalui konfirmasi sinyal ganda. Dengan optimasi parameter dan manajemen risiko yang tepat, strategi ini memiliki nilai praktis yang baik. Disarankan agar para trader melakukan backtest yang memadai sebelum penggunaan di akun riil, dan menyesuaikan parameter sesuai dengan karakteristik pasar spesifik.

- 1