Strategi Pencocokan Tren dan Optimalisasi Keluar dalam Perdagangan Kuantitatif Frekuensi Tinggi

Ikhtisar

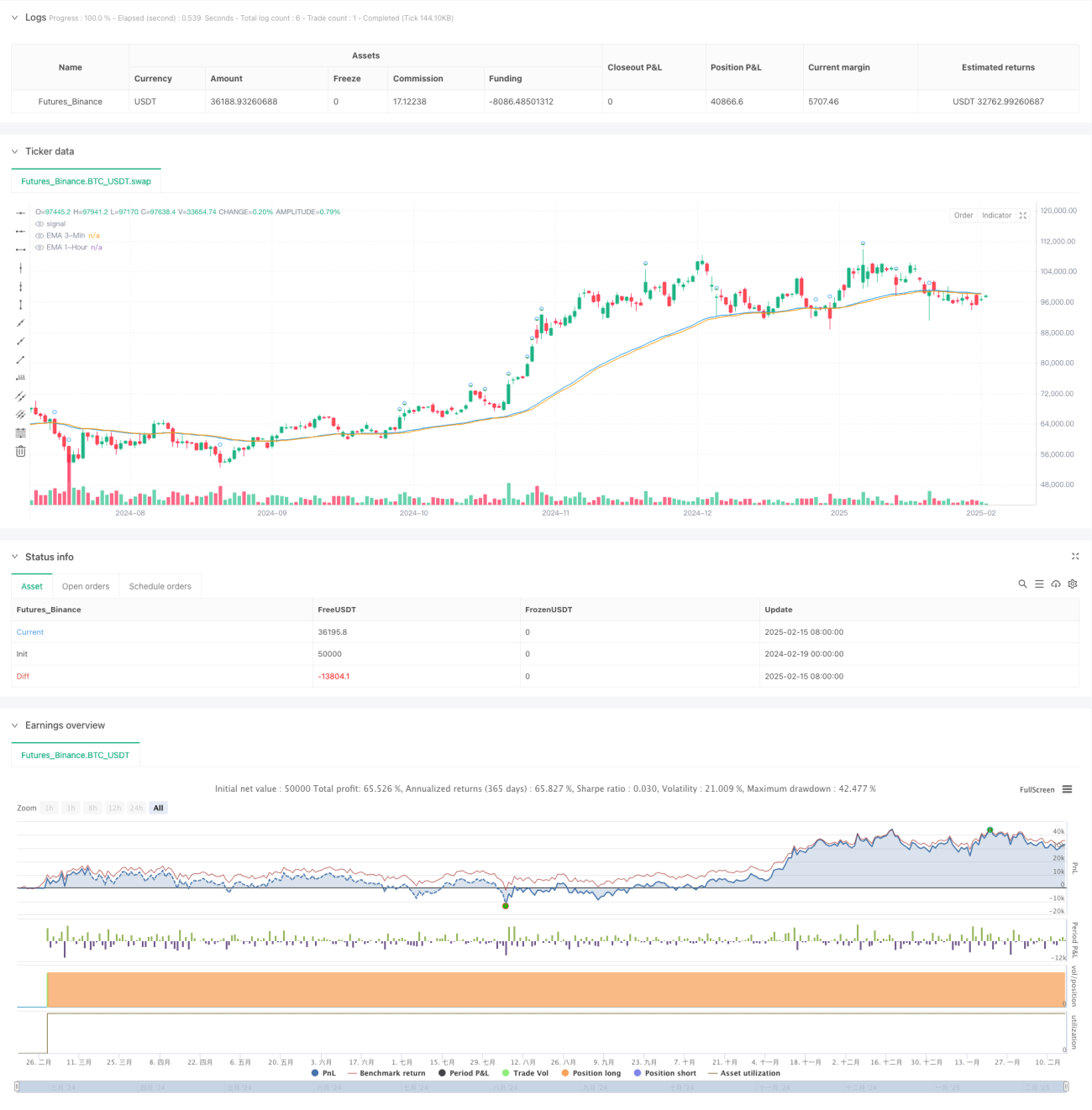

Strategi ini adalah sistem trading kuantitatif frekuensi tinggi yang menggabungkan analisis tren multi-timeframe dan hubungan volume-harga. Sistem ini terutama menggunakan rata-rata pergerakan eksponensial (EMA) pada timeframe 3 menit dan 1 jam untuk menentukan tren pasar, serta menggabungkan analisis volume untuk mengonfirmasi sinyal trading. Sistem ini juga dirancang dengan mekanisme keluar ganda berdasarkan harga tertinggi harian dan titik waktu tetap.

Prinsip Strategi

Logika inti strategi terdiri dari tiga bagian utama:

- Penentuan tren jangka pendek: Menggunakan EMA 50 periode pada timeframe 3 menit sebagai indikator tren jangka pendek. Ketika harga berada di atas rata-rata pergerakan, dianggap sebagai tren naik jangka pendek.

- Konfirmasi volume: Dengan membandingkan volume saat ini dengan rata-rata volume 20 periode. Ketika volume saat ini melebihi 1,5 kali rata-rata, dianggap sebagai sinyal pembesaran volume.

- Filter tren jangka panjang: Memperkenalkan EMA 50 periode pada timeframe 1 jam sebagai filter tren jangka panjang. Hanya ketika harga berada di atas rata-rata pergerakan ini, posisi entry diperbolehkan.

Sinyal entry harus memenuhi ketiga kondisi di atas secara bersamaan. Strategi keluar menggunakan salah satu dari dua kondisi: harga menyentuh titik tertinggi intraday atau mencapai pukul 3 sore.

Keunggulan Strategi

- Analisis multi-timeframe mengurangi risiko sinyal palsu.

- Kombinasi volume dan harga meningkatkan keandalan sinyal.

- Mekanisme keluar ganda memastikan penangkapan pergerakan naik secara optimal dan menghindari risiko posisi menginap.

- Logika strategi jelas, mudah dipahami dan diimplementasikan.

- Cocok untuk instrumen dengan volatilitas tinggi dan likuiditas yang memadai.

Risiko Strategi

- Pasar yang bergejolak cepat dapat menyebabkan frekuensi trading yang tinggi.

- Efektivitas indikator volume dapat bervariasi di lingkungan pasar yang berbeda.

- Keluar pada waktu tetap dapat melewatkan penembusan harga yang penting.

- Pemilihan parameter EMA perlu dioptimalkan untuk setiap instrumen trading yang berbeda.

- Tidak adanya stop loss dapat mengakibatkan kerugian besar dalam kondisi pasar yang ekstrem.

Arah Optimasi Strategi

- Memperkenalkan ambang volume adaptif yang menyesuaikan secara dinamis dengan lingkungan pasar.

- Menambahkan mekanisme stop loss dan take profit untuk meningkatkan kemampuan manajemen risiko.

- Mengoptimalkan waktu keluar, misalnya dengan menganalisis data historis untuk menentukan waktu keluar yang optimal.

- Menambahkan filter lingkungan pasar untuk secara otomatis menghentikan trading di lingkungan pasar yang tidak sesuai dengan strategi.

- Mempertimbangkan untuk memperkenalkan indikator volatilitas harga guna mengoptimalkan waktu entry.

Kesimpulan

Strategi ini membangun sistem trading yang relatif lengkap dengan menggabungkan analisis multi-timeframe dan hubungan volume-harga. Keunggulannya terletak pada logika yang jelas dan implementasi yang sederhana, namun masih perlu dioptimalkan dalam hal manajemen risiko. Disarankan bagi para trader untuk melakukan pengujian data historis secara menyeluruh sebelum menggunakannya di akun live, serta mengoptimalkan parameter sesuai dengan karakteristik instrumen trading spesifik.

- 1