Strategi Perdagangan Kuantitatif dengan Stop Loss Dinamis yang Dilacak pada Sepertiga K-line

Ikhtisar

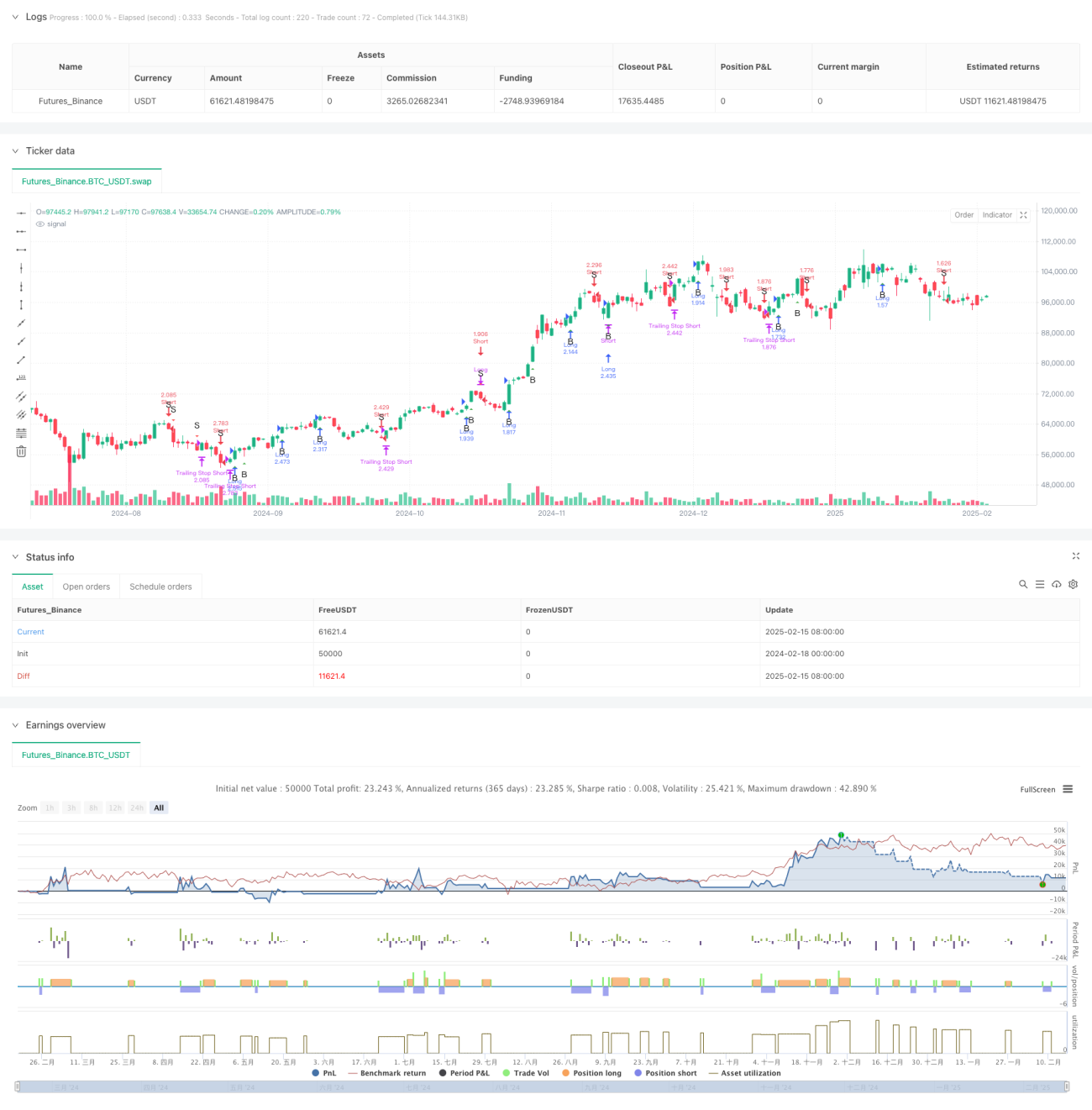

Ini adalah strategi trading kuantitatif yang menggabungkan metode analisis sepertiga candlestick Bill Williams dengan fungsi trailing stop dinamis. Strategi ini menghasilkan sinyal beli dan jual yang jelas dengan menganalisis karakteristik struktur candlestick saat ini dan sebelumnya, serta menggunakan mekanisme trailing stop yang dapat dikonfigurasi untuk melindungi posisi, sehingga mencapai entry/exit dan manajemen risiko yang presisi.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa bagian kunci berikut:

- Perhitungan pembagian tiga bagian candlestick: Membagi rentang setiap candlestick (harga tertinggi - harga terendah) menjadi tiga bagian yang sama, sehingga diperoleh nilai batas zona atas dan zona bawah.

- Klasifikasi bentuk candlestick: Berdasarkan posisi harga pembukaan dan penutupan di zona tiga bagian, candlestick diklasifikasikan menjadi beberapa jenis. Misalnya, ketika harga pembukaan berada di zona bawah dan harga penutupan di zona atas, dianggap sebagai bentuk kenaikan yang kuat.

- Aturan pembuatan sinyal: Melalui analisis kombinasi bentuk candlestick saat ini dan sebelumnya, sinyal trading yang valid ditentukan. Misalnya, ketika dua candlestick berturut-turut menunjukkan karakteristik kuat, sinyal beli dipicu.

- Trailing stop dinamis: Dalam periode waktu yang ditentukan, menggunakan harga terendah (untuk posisi long) atau harga tertinggi (untuk posisi short) dari N candlestick sebelumnya sebagai titik stop yang bergerak.

Keunggulan Strategi

- Kejelasan logika: Strategi menggunakan metode analisis struktur candlestick yang intuitif, aturan trading jelas dan mudah dipahami.

- Manajemen risiko yang baik: Melalui mekanisme trailing stop dinamis, mampu mengendalikan risiko drawdown secara efektif sambil mempertahankan ruang profit yang cukup.

- Adaptabilitas tinggi: Strategi dapat menyesuaikan parameter trailing stop sesuai dengan kondisi pasar yang berbeda, memiliki adaptabilitas yang baik.

- Tingkat otomatisasi tinggi: Mulai dari pembuatan sinyal hingga manajemen posisi, semuanya sepenuhnya otomatis, mengurangi intervensi manusia.

Risiko Strategi

- Risiko pasar sideway: Dalam kondisi pasar sideways, dapat terjadi sinyal false breakout yang sering, menyebabkan overtrading.

- Risiko gap: Ketika terjadi gap besar, trailing stop mungkin tidak terpicu tepat waktu, menyebabkan kerugian di luar perkiraan.

- Sensitivitas parameter: Pemilihan parameter trailing stop sangat mempengaruhi kinerja strategi; pengaturan parameter yang tidak tepat dapat menyebabkan exit terlalu dini atau perlindungan yang tidak memadai.

Arah Optimasi Strategi

- Menambahkan filter kondisi pasar: Dapat memperkenalkan indikator tren atau volatilitas untuk menyesuaikan parameter strategi secara dinamis dalam berbagai kondisi pasar.

- Mengoptimalkan mekanisme stop loss: Dapat mempertimbangkan kombinasi dengan indikator ATR untuk mengatur jarak stop loss yang lebih fleksibel, meningkatkan adaptabilitas stop loss.

- Memperkenalkan manajemen posisi: Dapat menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal dan volatilitas pasar, untuk mencapai kontrol risiko yang lebih presisi.

- Menambahkan optimasi exit: Dapat menambahkan target profit atau indikator teknis untuk membantu penilaian, mengoptimalkan waktu exit.

Kesimpulan

Ini adalah strategi trading kuantitatif dengan struktur lengkap dan logika yang jelas. Dengan menggabungkan metode analisis teknis klasik dan teknik manajemen risiko modern, strategi ini memiliki kepraktisan yang baik. Desain strategi telah mempertimbangkan kebutuhan trading real-time, termasuk pembuatan sinyal, manajemen posisi, dan kontrol risiko. Dengan optimasi dan penyempurnaan lebih lanjut, strategi ini diharapkan dapat mencapai kinerja yang lebih baik dalam trading aktual.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrinityBar with Trailing Stop", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=250)

- 1