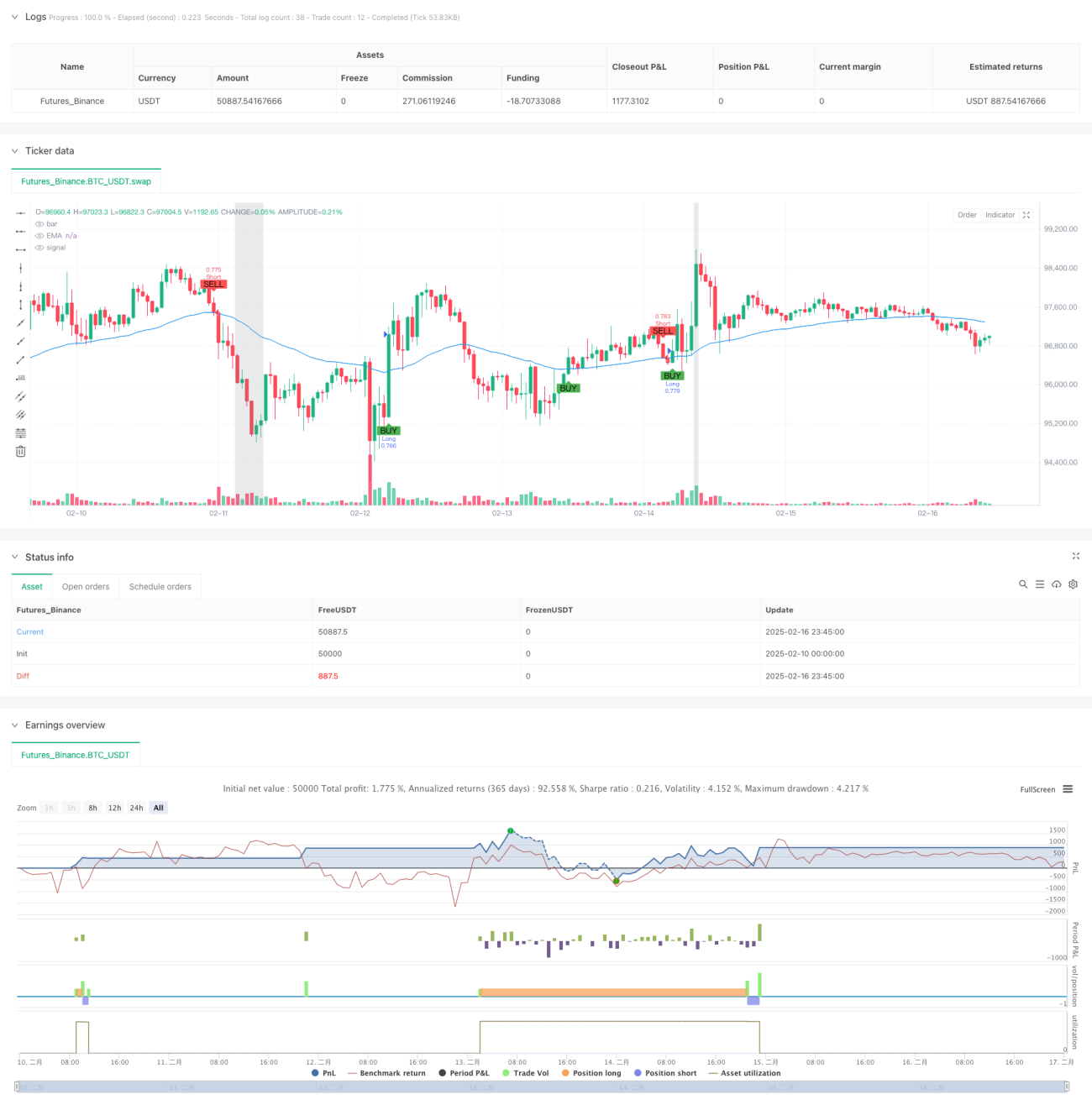

Ini adalah strategi trend following yang berbasis pada beberapa indikator teknikal, yang bertujuan untuk melakukan trading ayunan (swing trading) dengan menyesuaikan posisi secara dinamis. Strategi ini terutama menggunakan Rata-Rata Pergerakan Eksponensial (EMA), Indeks Kekuatan Relatif (RSI), dan Indeks Arah Tren (ADX) untuk menganalisis tren pasar dan menghasilkan sinyal trading, serta menggunakan True Range Rata-Rata (ATR) untuk menetapkan stop loss dan target profit yang dinamis.

Ringkasan Strategi

Strategi ini adalah sistem trading yang mengikuti tren dengan menggabungkan beberapa indikator teknikal. Strategi ini terutama menggunakan EMA untuk menentukan arah tren harga, RSI untuk menilai kondisi overbought/oversold, ADX untuk memvalidasi kekuatan tren, dan akhirnya menggunakan ATR untuk menyesuaikan ukuran posisi dan parameter manajemen risiko secara dinamis. Strategi ini mendukung berbagai metode perhitungan posisi, termasuk berdasarkan persentase akun, jumlah dana tetap, dan jumlah kontrak tetap.

Prinsip Strategi

- Sinyal Masuk: Ketika harga menembus di atas EMA dan RSI > 50, serta ADX lebih besar dari ambang batas yang ditetapkan, maka dihasilkan sinyal beli (long). Ketika harga menembus di bawah EMA dan RSI < 50, serta ADX lebih besar dari ambang batas yang ditetapkan, maka dihasilkan sinyal jual (short).

- Manajemen Posisi: Menghitung volume pembukaan posisi berdasarkan metode yang dipilih pengguna, mendukung empat cara: berdasarkan proporsi risiko, proporsi dana, jumlah dana tetap, dan jumlah kontrak tetap.

- Kontrol Risiko: Menggunakan ATR untuk menghitung stop loss dan target profit secara dinamis, serta menerapkan trailing stop untuk melindungi keuntungan yang telah diperoleh.

Analisis Keunggulan

- Konfirmasi Tren Multi-Dimensi: Mengkonfirmasi tren melalui tiga indikator (EMA, RSI, dan ADX) untuk meningkatkan keandalan sinyal trading.

- Manajemen Posisi yang Fleksibel: Mendukung berbagai metode perhitungan posisi untuk memenuhi kebutuhan trader yang berbeda.

- Manajemen Risiko Dinamis: Penetapan stop loss dan target profit dinamis berdasarkan ATR, yang menyesuaikan dengan perubahan volatilitas pasar.

- Mekanisme Trailing Stop: Melindungi keuntungan yang telah diperoleh melalui trailing stop, meningkatkan profitabilitas secara keseluruhan.

Analisis Risiko

- Risiko Keterlambatan (Lag): Indikator teknikal memiliki sifat lag (terlambat), yang dapat menyebabkan keterlambatan dalam waktu masuk pasar.

- Risiko Pasar Sideways: Dalam pasar yang bergerak sideways (ranging), dapat menghasilkan sinyal palsu yang sering.

- Sensitivitas Parameter: Pemilihan parameter untuk berbagai indikator akan secara signifikan mempengaruhi kinerja strategi.

- Risiko Leverage: Mendukung leverage tinggi yang dapat membawa risiko dana yang lebih besar.

Arah Optimasi

- Adaptasi Lingkungan Pasar: Dapat menambahkan mekanisme identifikasi lingkungan pasar untuk menyesuaikan parameter secara dinamis dalam berbagai kondisi pasar.

- Penyaringan Sinyal: Memperkenalkan indikator tambahan seperti volume untuk meningkatkan kualitas sinyal.

- Optimasi Take Profit: Dapat merancang mekanisme take profit bertahap yang lebih fleksibel untuk meningkatkan profitabilitas.

- Peningkatan Kontrol Risiko: Menambahkan mekanisme manajemen risiko seperti pengendalian drawdown maksimum.

Kesimpulan

Ini adalah strategi trend following yang menggunakan beberapa indikator teknikal secara komprehensif, yang mencapai trading yang relatif stabil melalui konfirmasi tren multi-dimensi dan mekanisme manajemen risiko yang lengkap. Keunggulan strategi ini terletak pada sistem konfirmasi tren yang sistematis dan manajemen posisi yang fleksibel, namun juga perlu diperhatikan risiko keterlambatan indikator dan adaptasi terhadap lingkungan pasar. Melalui optimasi berkelanjutan dan peningkatan kontrol risiko, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

- 1