Strategi Pembalikan Tren Multi-Indikator Berdasarkan Momentum dan Volume

Ringkasan

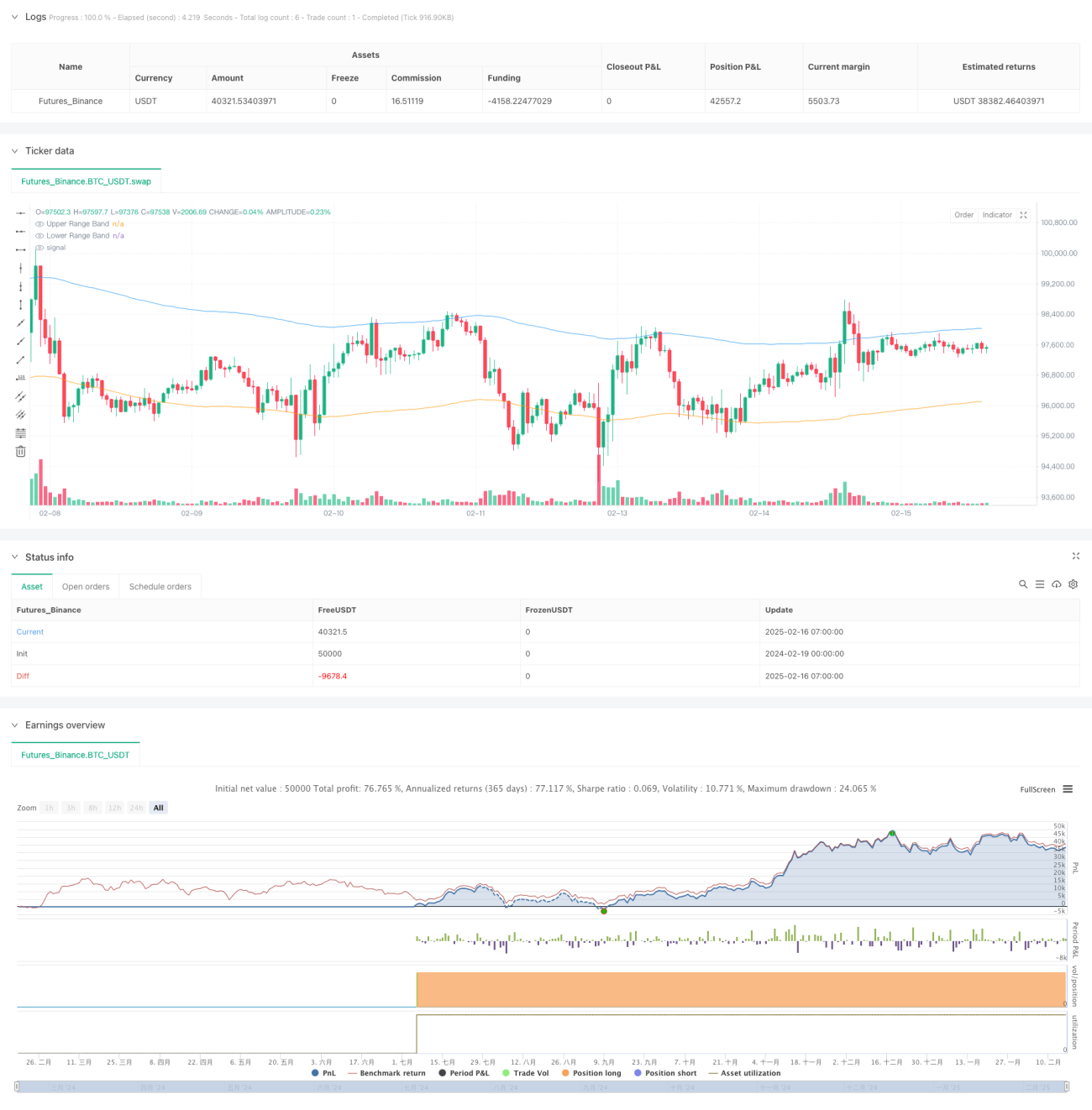

Strategi ini adalah sistem trading reversal tren yang menggabungkan indikator momentum (MACD, RSI) dan filter volume. Dengan memperkenalkan Range Filter untuk memonitor fluktuasi harga, strategi ini mampu menangkap puncak dan dasar pasar dengan tepat. Berdasarkan indikator teknikal tradisional, strategi ini menambahkan mekanisme konfirmasi volume, yang secara efektif meningkatkan keandalan sinyal trading.

Prinsip Strategi

Strategi ini menggunakan verifikasi multi-indikator dalam melakukan trading:

- Indikator MACD digunakan untuk menangkap perubahan momentum harga, mengonfirmasi titik balik tren melalui persilangan garis cepat dan garis lambat.

- Indikator RSI memonitor kondisi overbought dan oversold pasar, mencari peluang pembalikan potensial saat RSI mencapai nilai ekstrem.

- Range Filter memastikan trading terjadi pada posisi yang menyimpang signifikan dari tren dengan menghitung pita rentang harga yang halus.

- Filter volume mensyaratkan sinyal trading harus dikonfirmasi oleh volume yang meningkat, meningkatkan keandalan sinyal.

Mekanisme pemicu sinergis berbagai kondisi adalah sebagai berikut:

- Kondisi long (beli): MACD golden cross + RSI di area oversold + harga di bawah pita bawah + volume melebihi rata-rata.

- Kondisi short (jual): MACD death cross + RSI di area overbought + harga di atas pita atas + volume melebihi rata-rata.

Keunggulan Strategi

- Verifikasi silang multi-indikator meningkatkan akurasi sinyal, secara efektif mengurangi gangguan sinyal palsu.

- Pengenalan Range Filter memastikan trading terjadi pada posisi di mana harga menyimpang secara signifikan, meningkatkan potensi ruang keuntungan.

- Mekanisme konfirmasi volume menghindari kesalahan penilaian di lingkungan likuiditas rendah, meningkatkan keandalan trading.

- Parameter strategi dapat disesuaikan secara fleksibel untuk beradaptasi dengan berbagai kondisi pasar dan karakteristik instrumen trading.

- Logika pembangkitan sinyal yang jelas memudahkan pemantauan real-time dan analisis backtest.

Risiko Strategi

- Persyaratan ketat multi-kondisi dapat menyebabkan terlewatnya beberapa peluang trading potensial.

- Di pasar yang bergejolak, sinyal trading yang sering dapat muncul, meningkatkan biaya trading.

- Pemilihan parameter memerlukan pengalaman pasar yang memadai dan dukungan data historis.

- Dalam kondisi pasar ekstrem, efektivitas indikator teknikal dapat terpengaruh.

Saran pengendalian risiko:

- Disarankan untuk melakukan optimasi parameter dan verifikasi backtest yang memadai.

- Pertimbangkan untuk memperkenalkan mekanisme stop loss dan take profit.

- Perhatikan perubahan kondisi pasar, sesuaikan parameter strategi secara tepat waktu.

Arah Optimasi Strategi

- Memperkenalkan mekanisme parameter adaptif, menyesuaikan parameter indikator secara dinamis berdasarkan volatilitas pasar.

- Menambahkan modul identifikasi lingkungan pasar, menggunakan aturan filter sinyal yang berbeda dalam kondisi pasar yang berbeda.

- Mengoptimalkan filter volume, pertimbangkan untuk memperkenalkan analisis pola volume.

- Menambahkan fungsi identifikasi pola harga untuk memberikan lebih banyak sinyal konfirmasi pembalikan.

- Mengembangkan modul manajemen modal cerdas untuk mengoptimalkan ukuran posisi dan pengendalian risiko.

Kesimpulan

Strategi ini membangun sistem trading reversal tren yang relatif komprehensif melalui kerja sama sinergis dari berbagai indikator teknikal. Keunggulan inti strategi ini terletak pada mekanisme filter sinyal yang ketat dan ruang penyesuaian parameter yang fleksibel. Melalui optimasi dan penyempurnaan yang berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar. Dalam aplikasi praktis, disarankan agar investor menyesuaikan parameter strategi secara spesifik berdasarkan toleransi risiko dan pengalaman pasar mereka sendiri.

- 1