Strategi Pelacakan Tren Dinamis ATR dan Masuk Kembali

Gambaran Umum

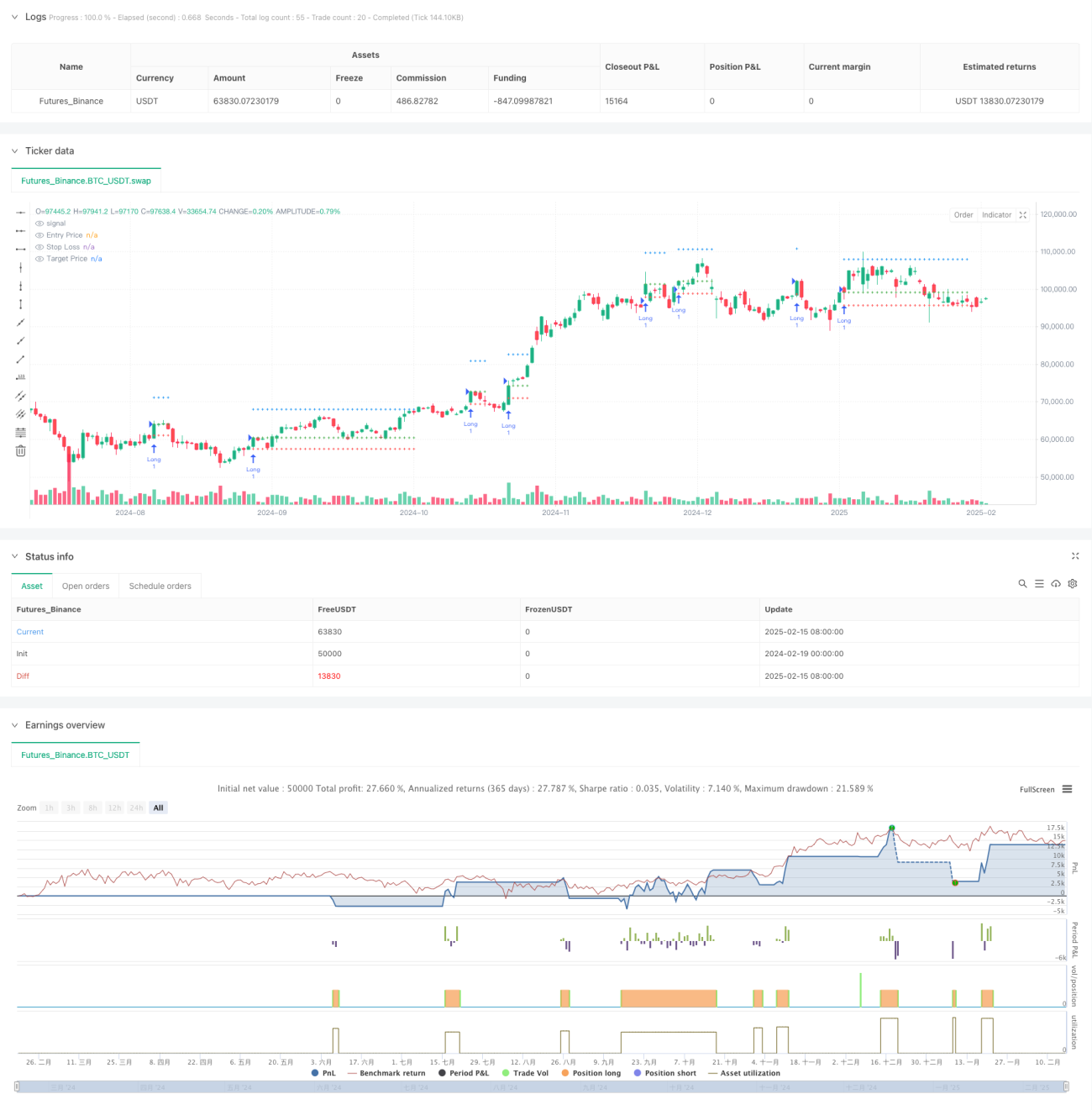

Ini adalah strategi trend following yang menyesuaikan secara dinamis berdasarkan ATR, menggabungkan moving average (rata-rata bergerak) dan indikator ATR untuk menentukan titik masuk dan keluar. Inti dari strategi ini adalah menggunakan ATR untuk menyesuaikan pita atas dan bawah dari moving average secara dinamis. Ketika harga menembus pita atas, strategi akan masuk posisi beli (long), dan menetapkan stop loss serta take profit berdasarkan kelipatan ATR. Selain itu, strategi ini juga mencakup mekanisme re-entry yang inovatif, yang memungkinkan pembukaan posisi kembali ketika harga pullback ke titik masuk awal.

Prinsip Strategi

Strategi beroperasi berdasarkan beberapa elemen kunci berikut:

- Menggunakan moving average yang disesuaikan dengan ATR sebagai dasar penilaian tren, membentuk pita atas dan bawah yang dinamis.

- Ketika harga menembus pita atas, menghasilkan sinyal beli (long), dengan harga masuk adalah harga penutupan saat ini.

- Titik stop loss ditetapkan pada jarak 2 kali ATR di bawah harga masuk.

- Titik take profit ditetapkan pada jarak (5 + kelipatan kustom) × ATR di atas harga masuk.

- Setelah stop loss atau take profit terpicu, jika harga pullback ke level harga masuk awal, strategi akan secara otomatis masuk kembali.

- Menggunakan batas tampilan maksimum 30 bar K-line untuk mengoptimalkan tampilan grafik.

Keunggulan Strategi

- Adaptabilitas Dinamis yang Tinggi: Moving average yang disesuaikan dengan ATR mampu beradaptasi secara mandiri terhadap perubahan volatilitas pasar.

- Manajemen Risiko yang Ilmiah: Titik stop loss dan take profit ditetapkan secara dinamis berdasarkan ATR, sesuai dengan karakter volatilitas pasar.

- Mekanisme Re-entry yang Inovatif: Memungkinkan masuk kembali ketika harga pullback ke posisi yang menguntungkan, meningkatkan peluang profit.

- Visualisasi yang Baik: Strategi menyediakan tampilan garis yang jelas untuk entry, stop loss, dan take profit, sehingga memudahkan pemantauan trading.

- Parameter yang Fleksibel dan Dapat Disesuaikan: Melalui parameter input, Anda dapat menyesuaikan periode penilaian tren dan kelipatan take profit.

Risiko Strategi

- Risiko Pembalikan Tren: Di pasar yang bergerak sideways (ranging), stop loss mungkin sering terpicu.

- Risiko Re-entry: Harga yang pullback ke titik masuk untuk membuka posisi kembali dapat menyebabkan serangkaian stop loss.

- Risiko Slippage: Pada periode volatilitas tinggi, harga eksekusi aktual mungkin berbeda dari harga sinyal.

- Sensitivitas Parameter: Parameter optimal dapat berubah secara signifikan dalam kondisi pasar yang berbeda.

- Beban Komputasi: Diperlukan perhitungan real-time dari beberapa indikator teknis, yang dapat meningkatkan beban sistem.

Arah Optimasi Strategi

- Memperkenalkan Filter Lingkungan Pasar: Dapat menambahkan filter volatilitas, menyesuaikan parameter strategi atau menghentikan trading selama periode volatilitas tinggi.

- Mengoptimalkan Logika Re-entry: Dapat mempertimbangkan untuk menerapkan kondisi yang lebih ketat saat masuk kembali, misalnya dengan indikator konfirmasi tren.

- Menyempurnakan Mekanisme Take Profit: Dapat mengimplementasikan fungsi trailing stop untuk melindungi lebih banyak keuntungan saat tren berlanjut.

- Menambahkan Filter Waktu: Dapat menambahkan batasan waktu trading untuk menghindari periode likuiditas rendah.

- Mengoptimalkan Efisiensi Komputasi: Dapat meningkatkan efisiensi operasi strategi dengan mengurangi kalkulasi dan plotting yang tidak perlu.

Kesimpulan

Ini adalah strategi trend following yang dirancang dengan baik dan memiliki logika yang jelas. Melalui penyesuaian dinamis dengan ATR, strategi ini memberikan adaptabilitas pasar yang baik. Mekanisme re-entry merupakan inovasi yang dapat memberikan peluang profit tambahan dalam kondisi pasar yang menguntungkan. Meskipun terdapat beberapa risiko yang perlu diperhatikan, dengan arah optimasi yang disarankan, stabilitas dan profitabilitas strategi ini dapat ditingkatkan lebih lanjut. Bagi investor yang mencari metode trading yang sistematis, ini adalah kerangka strategi dasar yang layak dipertimbangkan.

- 1