Sistem Trading Prediksi Tren Dinamis Multi-Indikator

Ringkasan

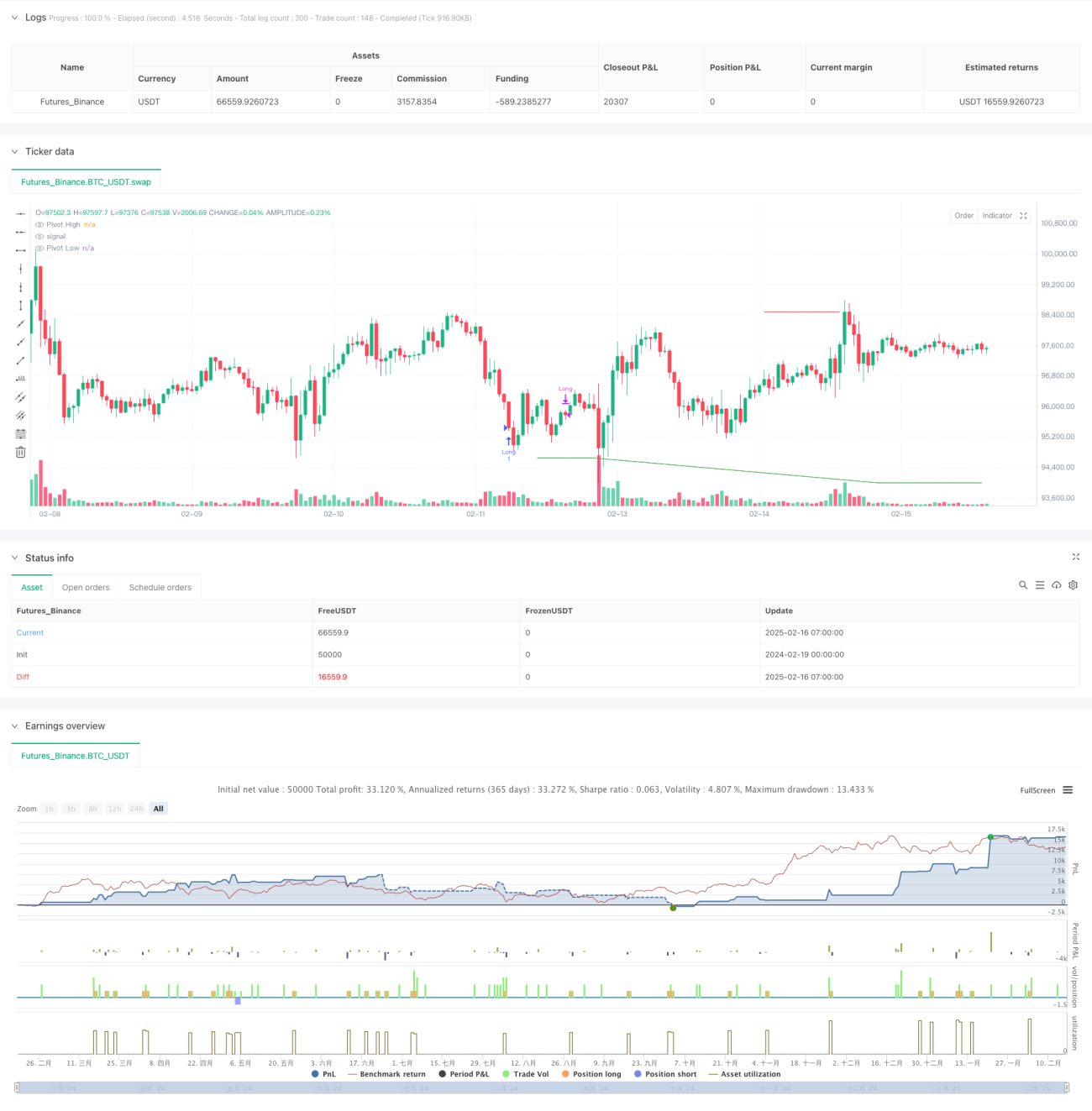

Strategi ini adalah sistem trading intraday berdasarkan beberapa indikator teknis, yang secara komprehensif menggunakan indikator RSI, Stochastic, dan Pivot Points untuk memprediksi tren dan mengambil keputusan trading. Sistem ini menganalisis kondisi overbought dan oversold pasar dari berbagai dimensi, dikombinasikan dengan level support dan resistance harga, untuk menangkap titik balik pasar secara akurat.

Prinsip Strategi

Strategi ini menggunakan mekanisme verifikasi tiga indikator:

- Menggunakan indikator RSI untuk memantau momentum harga, dengan menetapkan zona overbought di 70 dan zona oversold di 30 sebagai penyaringan awal.

- Menggunakan nilai %K dan %D dari Stochastic untuk mengonfirmasi tren, dengan menetapkan 80 dan 20 sebagai ambang batas kunci.

- Menggabungkan Pivot Points pada siklus harian untuk menentukan support dan resistance, memberikan referensi harga untuk trading.

Sinyal trading dipicu ketika semua kondisi berikut terpenuhi secara bersamaan:

- Kondisi Long: RSI di bawah 30 dan Stochastic di bawah 20, sementara harga berada di atas level support pivot.

- Kondisi Short: RSI di atas 70 dan Stochastic di atas 80, sementara harga menembus level resistance pivot.

- Kondisi Tutup Posisi: RSI atau Stochastic kembali ke level tengah 50.

Keunggulan Strategi

- Verifikasi silang multi-indikator secara efektif mengurangi sinyal palsu.

- Menggabungkan analisis data dari berbagai periode waktu, memberikan perspektif pasar yang lebih komprehensif.

- Menetapkan ambang batas risiko yang jelas, aturan trading bersifat kuantitatif dan objektif.

- Parameter dapat disesuaikan secara fleksibel sesuai karakteristik pasar, memiliki adaptabilitas tinggi.

- Cocok untuk trading intraday maupun swing trading.

Risiko Strategi

- Mungkin terjadi keterlambatan saat pasar berfluktuasi tajam.

- Peluang ketika beberapa indikator memenuhi kondisi secara bersamaan relatif sedikit.

- Pengaturan parameter yang tidak tepat dapat menyebabkan hilangnya peluang trading penting.

- Rentan menghasilkan sinyal palsu saat pasar bergerak sideways.

- Memerlukan pemantauan berkelanjutan dan penyesuaian parameter secara tepat waktu.

Arah Optimalisasi Strategi

- Memperkenalkan mekanisme parameter adaptif, menyesuaikan parameter indikator secara dinamis berdasarkan volatilitas pasar.

- Menambahkan dimensi analisis volume perdagangan untuk meningkatkan keandalan sinyal.

- Mengoptimalkan mekanisme stop loss dan take profit untuk meningkatkan efisiensi penggunaan modal.

- Menambahkan filter kekuatan tren untuk mengurangi kesalahan operasi selama periode sideways.

- Mengembangkan sistem optimasi parameter cerdas untuk memungkinkan strategi berevolusi sendiri.

Kesimpulan

Strategi ini membangun sistem pengambilan keputusan trading yang relatif lengkap melalui analisis kooperatif multi-indikator. Sistem ini mengintegrasikan indikator momentum, indikator volatilitas, dan analisis level harga, sehingga mampu menangkap titik balik utama pasar dengan baik. Meskipun terdapat risiko keterlambatan tertentu, melalui optimalisasi dan penyempurnaan berkelanjutan, stabilitas dan keandalan strategi diharapkan dapat ditingkatkan. Disarankan agar trader melakukan backtesting yang memadai sebelum penggunaan di akun nyata, dan menyesuaikan parameter sesuai dengan karakteristik pasar spesifik.

- 1