Strategi Trading Pulsa Crossover Rata-Rata Bergerak Eksponensial untuk Analisis Tren

Ikhtisar

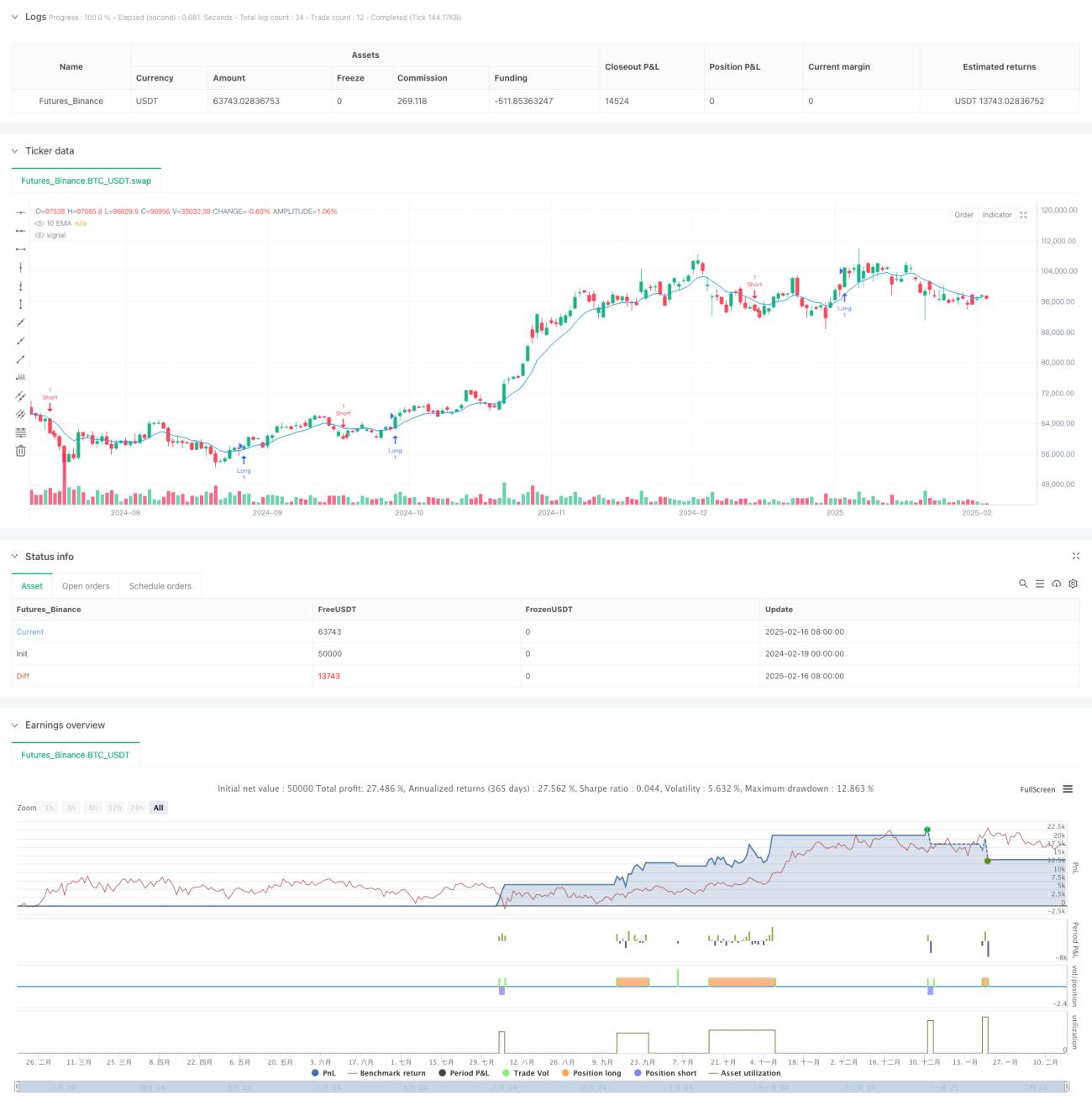

Strategi ini adalah sistem trading trend-following yang didasarkan pada Exponential Moving Average (EMA) dan Model Pulse-Correction (ICM). Sistem ini menangkap perubahan tren pasar dengan mengidentifikasi persilangan harga dengan EMA serta pola pulse-correction-pulse berikutnya, dan mengeksekusi trading ketika kondisi tertentu terpenuhi. Sistem menggunakan rasio risk-reward tetap untuk mengelola stop loss dan take profit setiap transaksi.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa komponen kunci:

- Menggunakan EMA periode 10 sebagai indikator referensi arah tren

- Mencari pola pulse-correction-pulse dalam 3 periode setelah persilangan harga dengan EMA

- Kondisi entry long:

- Harga menembus EMA ke atas

- Kline pertama adalah pulse bullish (kenaikan lebih besar dari nilai yang ditentukan)

- Kline kedua adalah koreksi bearish (harga penutupan di bawah harga pembukaan)

- Kline ketiga adalah pulse bullish dan menembus titik tertinggi dari dua kline sebelumnya

- Kondisi entry short kebalikan dari kondisi long

- Menggunakan rasio risk-reward tetap (default 3x) untuk secara otomatis menetapkan stop loss dan take profit

Keunggulan Strategi

- Menggabungkan indikator teknikal dan pola harga, memberikan sinyal trading yang lebih andal

- Mengonfirmasi kelanjutan tren melalui pola pulse-correction-pulse

- Menggunakan rasio risk-reward tetap untuk manajemen posisi, mendukung profit stabil jangka panjang

- Logika entry jelas, mudah dipahami dan dijalankan

- Dapat diterapkan pada berbagai instrumen trading dan kerangka waktu

Risiko Strategi

- Di pasar yang bergerak sideways (oscillating) dapat menghasilkan sinyal false breakout yang sering

- Rasio risk-reward tetap mungkin tidak cocok untuk semua kondisi pasar

- Pemilihan parameter EMA dan ambang batas amplitudo pulse akan mempengaruhi kinerja strategi

- Fluktuasi tajam yang berkelanjutan dapat menyebabkan posisi stop loss yang tidak wajar

- Pembalikan pasar yang cepat dapat menyebabkan drawdown yang besar

Arah Optimasi Strategi

- Memperkenalkan indikator volatilitas untuk menyesuaikan ambang batas amplitudo pulse secara dinamis

- Menambahkan filter kekuatan tren untuk mengurangi false breakout

- Menyesuaikan rasio risk-reward secara dinamis berdasarkan karakteristik pasar

- Menambahkan filter waktu untuk menghindari trading pada periode yang tidak menguntungkan

- Menggabungkan indikator volume untuk meningkatkan keandalan sinyal

Kesimpulan

Strategi ini membangun sistem trend-following yang logis dan jelas dengan menggabungkan EMA dan model pulse-correction. Keunggulannya terletak pada sinyal yang jelas dan risiko yang terkendali, namun masih perlu dioptimalkan sesuai dengan karakteristik pasar spesifik. Dengan menambahkan kondisi filter yang tepat dan mekanisme penyesuaian parameter dinamis, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

- 1