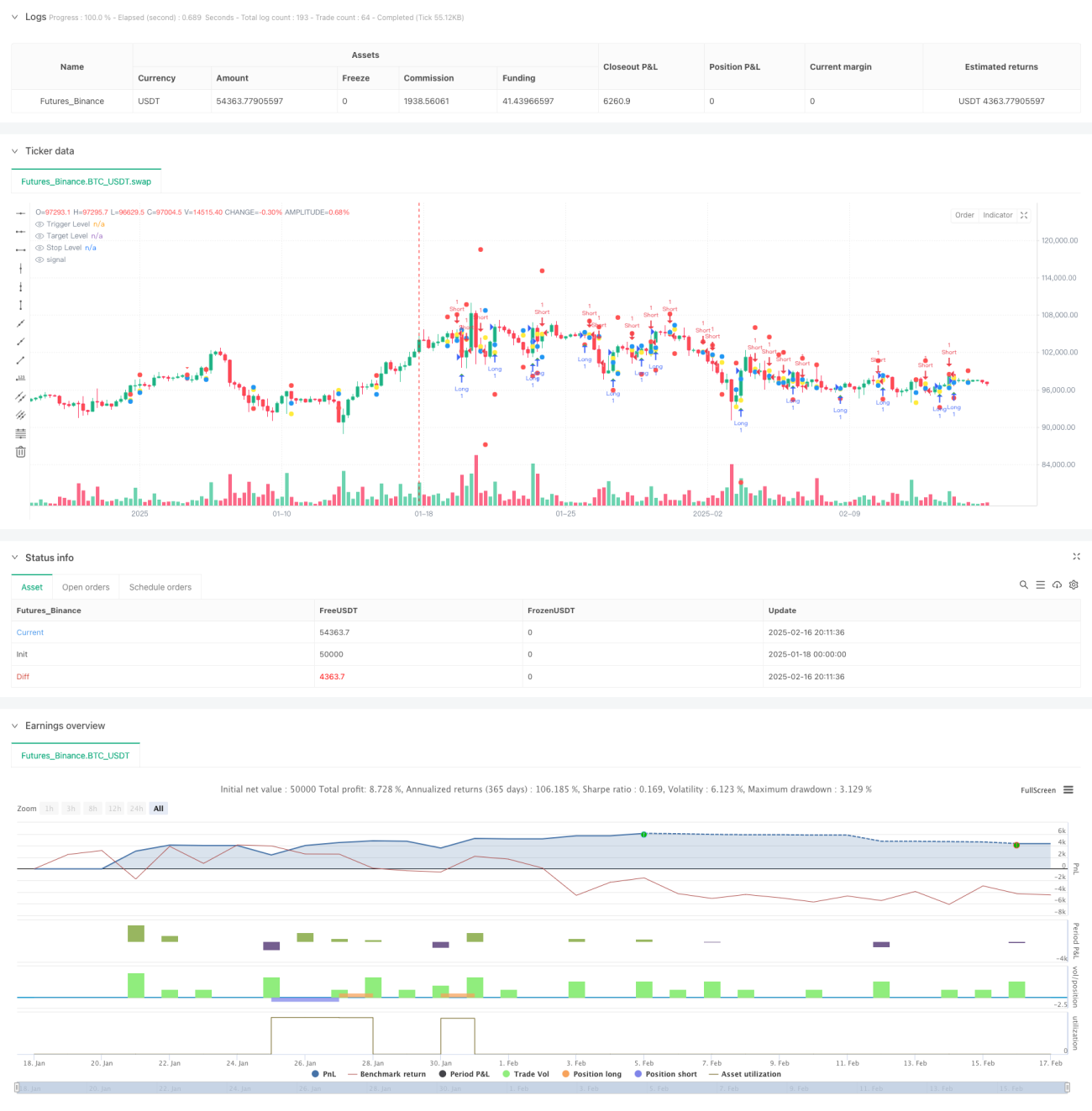

Ringkasan

Ini adalah strategi trading multi-periode waktu yang didasarkan pada teori rentang grafik lilin. Strategi ini terutama mengidentifikasi peluang trading potensial dengan menganalisis formasi grafik lilin dan rentang harga pada periode waktu yang lebih tinggi. Strategi ini mengintegrasikan filter volume dan mekanisme stop loss dinamis, serta menangkap peluang tren melalui penembusan level tertinggi/terendah sebelumnya.

Prinsip Strategi

Inti dari strategi ini adalah memantau harga yang menembus rentang sebelumnya pada periode waktu yang lebih tinggi (default 4 jam). Secara spesifik:

- Strategi secara terus-menerus melacak dan menyimpan data tertinggi/terendah dari dua lilin periode waktu tinggi sebelumnya.

- Ketika harga penutupan lilin sebelumnya lebih rendah dari puncak sebelumnya dan lilin saat ini membentuk puncak baru, sinyal jual terbentuk.

- Ketika harga penutupan lilin sebelumnya lebih tinggi dari lembah sebelumnya dan lilin saat ini membentuk lembah baru, sinyal beli terbentuk.

- Harga masuk ditetapkan pada level tertinggi/terendah dari lilin pemicu.

- Target keuntungan ditetapkan pada level tertinggi/terendah sebelumnya yang terkait.

- Jarak stop loss disesuaikan secara dinamis berdasarkan ukuran rentang.

Keunggulan Strategi

- Analisis multi-periode waktu memberikan sinyal yang lebih andal.

- Pengaturan stop loss dinamis yang menyesuaikan secara adaptif dengan volatilitas pasar.

- Mekanisme filter volume opsional meningkatkan konfirmasi trading.

- Antarmuka visual yang jelas, termasuk penandaan level pemicu, level target, dan level stop loss.

- Logika strategi sederhana dan jelas, mudah dipahami dan dieksekusi.

- Berlaku untuk berbagai instrumen trading dan kondisi pasar.

Risiko Strategi

- Dalam pasar yang berkisar (sideways), dapat menghasilkan sinyal false breakout yang sering.

- Pengganda stop loss yang besar dapat menyebabkan kerugian tunggal yang terlalu besar.

- Bergantung pada data harga historis, mungkin mengalami keterlambatan reaksi di lingkungan pasar yang berubah cepat.

- Tidak mempertimbangkan faktor fundamental.

- Sulit dieksekusi secara efektif di pasar dengan likuiditas rendah.

Arah Optimalisasi Strategi

- Memperkenalkan filter tren, seperti Moving Average atau indikator ADX.

- Menambahkan lebih banyak kondisi penilaian lingkungan pasar.

- Mengoptimalkan strategi stop loss, seperti mempertimbangkan penggunaan trailing stop.

- Menambahkan modul manajemen volume trading.

- Mempertimbangkan penambahan lebih banyak periode waktu untuk analisis yang saling melengkapi.

- Memperkenalkan indikator volatilitas untuk mengoptimalkan penilaian rentang.

Kesimpulan

Ini adalah strategi trading multi-periode waktu yang terstruktur dengan baik dan logis. Dengan menganalisis perilaku harga pada periode waktu yang lebih tinggi, strategi ini mencari peluang tren potensial, serta mengintegrasikan manajemen risiko dan mekanisme filter. Keunggulan inti strategi ini terletak pada adaptabilitas dan skalabilitasnya, yang dapat menyesuaikan dengan berbagai lingkungan pasar melalui penyesuaian parameter sederhana. Meskipun terdapat beberapa risiko bawaan, melalui arah optimalisasi yang disarankan, stabilitas dan keandalan strategi dapat lebih ditingkatkan.

- 1