Strategi Pengikut Tren Persilangan Rata-rata Bergerak Neural dengan Sistem Filter EMA

Gambaran Umum

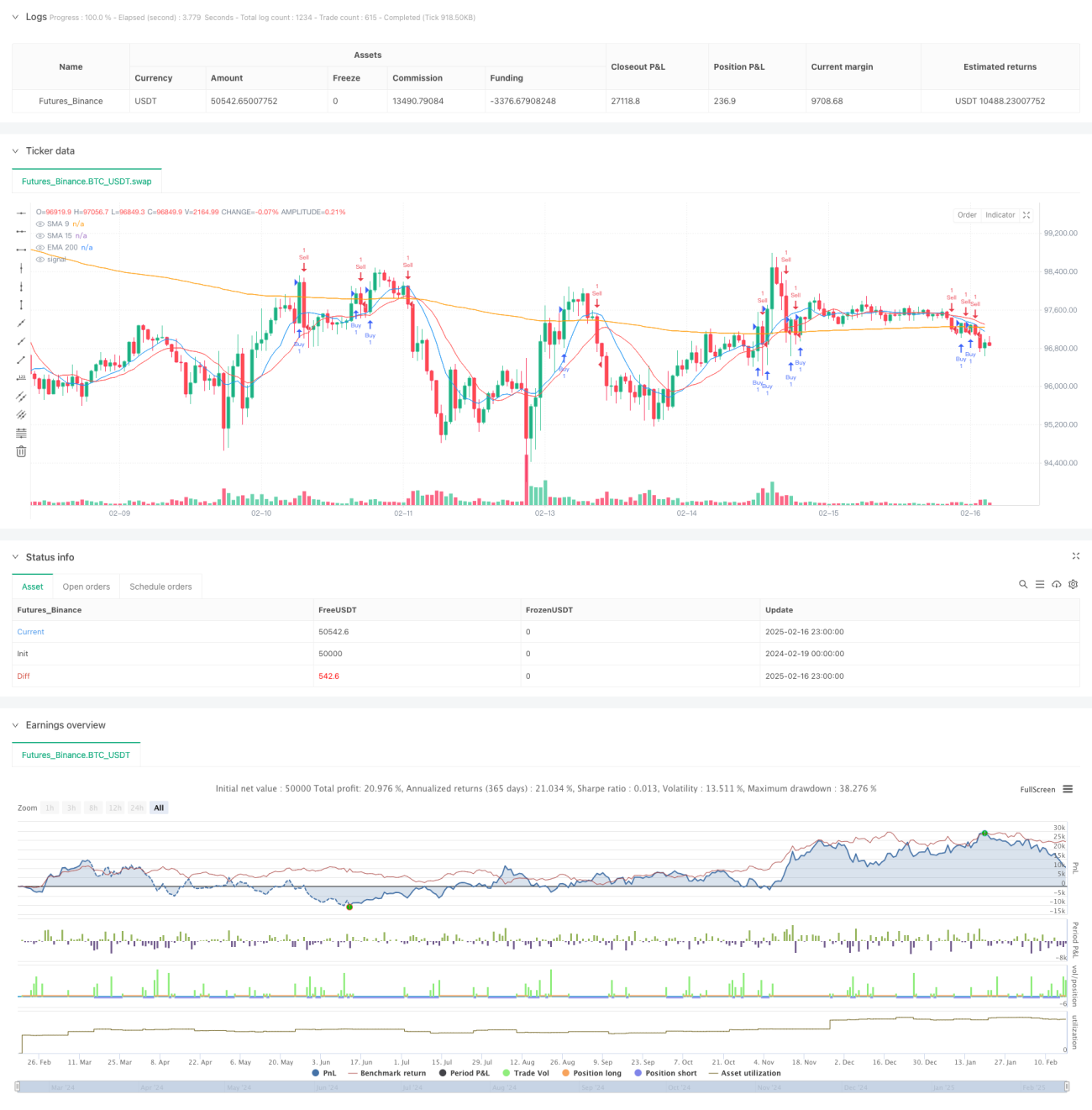

Strategi ini adalah sistem perdagangan berbasis sinyal persilangan rata-rata bergerak dan filter tren. Strategi ini menggabungkan sinyal persilangan SMA jangka pendek (periode 9 dan 15) serta EMA jangka panjang (periode 200) sebagai filter tren, untuk menangkap tren pasar melalui persilangan rata-rata bergerak pada kerangka waktu yang berbeda. Sistem ini juga mencakup mekanisme masuk kembali, yang memungkinkan pembukaan posisi ulang saat tren berlanjut.

Prinsip Strategi

Strategi menggunakan sistem tiga rata-rata bergerak untuk pengambilan keputusan perdagangan:

- Menggunakan Simple Moving Average (SMA) periode 9 dan 15 untuk menghasilkan sinyal perdagangan

- Menggunakan Exponential Moving Average (EMA) periode 200 sebagai filter tren

- Ketika SMA jangka pendek (periode 9) memotong ke atas SMA periode 15 dan harga berada di atas EMA periode 200, dihasilkan sinyal long

- Ketika SMA jangka pendek (periode 9) memotong ke bawah SMA periode 15 dan harga berada di bawah EMA periode 200, dihasilkan sinyal short

- Sistem juga mencakup logika masuk kembali, yang memungkinkan pembukaan posisi ulang setelah sinyal persilangan awal, selama harga tetap berada di sisi yang benar dari EMA 200

Kelebihan Strategi

- Analisis multi-kerangka waktu: Menggabungkan rata-rata bergerak jangka pendek dan jangka panjang, memberikan perspektif pasar yang lebih komprehensif

- Filter tren: Menggunakan EMA 200 untuk menyaring sinyal palsu, meningkatkan kualitas perdagangan

- Mekanisme masuk kembali: Memungkinkan pembukaan posisi berulang dalam tren yang kuat, meningkatkan potensi profit

- Aturan masuk dan keluar yang jelas: Berdasarkan indikator teknis yang objektif, mengurangi penilaian subjektif

- Perdagangan dua arah: Dapat memperoleh keuntungan dari arah naik maupun turun

- Manajemen risiko terintegrasi: Mengontrol risiko secara otomatis melalui sistem rata-rata bergerak

Risiko Strategi

- Risiko pasar sideways: Dapat menghasilkan sinyal palsu yang sering terjadi di pasar yang bergerak mendatar

- Risiko lag: Rata-rata bergerak pada dasarnya adalah indikator yang tertinggal, mungkin melewatkan titik masuk yang optimal

- Risiko pembalikan tren: Dapat mengalami kerugian besar dalam pembalikan pasar yang tajam

- Risiko masuk kembali: Pembukaan posisi berlebihan dapat menyebabkan posisi yang terlalu besar

Tindakan mitigasi:

- Menambahkan filter volatilitas pasar tambahan

- Menetapkan batas maksimum posisi

- Menggunakan mekanisme stop loss dinamis

- Menerapkan sistem manajemen posisi

Arah Optimasi Strategi

- Optimasi periode dinamis:

- Menyesuaikan periode rata-rata bergerak secara otomatis berdasarkan volatilitas pasar

- Memperkenalkan Adaptive Moving Average (AMA) sebagai pengganti rata-rata bergerak periode tetap

- Optimasi entry:

- Menambahkan konfirmasi volume

- Menambahkan validasi indikator momentum

- Memperkenalkan konfirmasi pola harga

- Optimasi manajemen risiko:

- Menerapkan manajemen posisi dinamis

- Menambahkan trailing stop loss

- Pengaturan stop loss berdasarkan volatilitas

- Optimasi logika masuk kembali:

- Menambahkan konfirmasi kekuatan tren

- Mendesain sistem pembukaan posisi bertahap

- Menambahkan identifikasi kondisi pasar

Kesimpulan

Strategi ini membangun sistem perdagangan tren yang lengkap dengan menggabungkan sistem multi-rata-rata bergerak dan filter tren. Keunggulan utamanya adalah mampu memperoleh keuntungan yang signifikan di pasar tren yang kuat, sekaligus meningkatkan stabilitas sistem melalui filter rata-rata bergerak dan mekanisme masuk kembali. Meskipun terdapat beberapa risiko inheren, penerapan arah optimasi dapat lebih meningkatkan kinerja strategi. Strategi ini cocok untuk melacak tren pasar jangka menengah hingga panjang, dan merupakan alat perdagangan yang andal bagi para trader yang sabar.

- 1