Strategi Menangkap Tren Perdagangan Berdasarkan Titik Tertinggi dan Terendah Delta SMA Historis

Ikhtisar

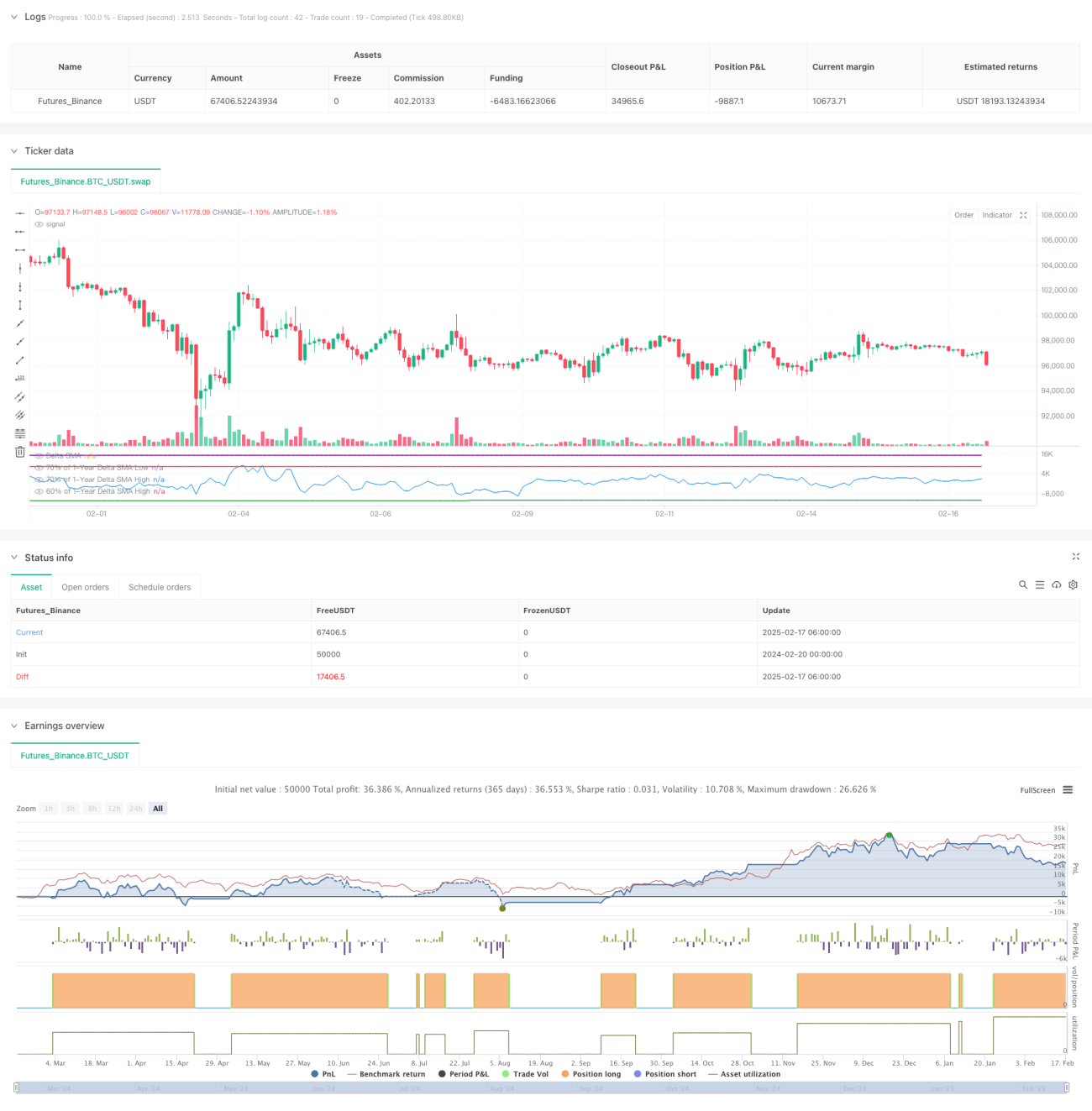

Ini adalah strategi perdagangan berdasarkan analisis titik tertinggi dan terendah dalam periode satu tahun dari SMA (Simple Moving Average) dari nilai Delta volume beli-jual. Strategi ini mengidentifikasi sinyal perdagangan potensial dengan menghitung rata-rata bergerak dari selisih volume beli-jual dan membandingkannya dengan ambang batas titik tertinggi dan terendah historis. Strategi menggunakan periode retroaktif jangka panjang, cocok untuk perdagangan tren jangka menengah hingga panjang.

Prinsip Strategi

Logika inti strategi didasarkan pada langkah-langkah kunci berikut:

- Perhitungan Delta: Menganalisis pergerakan harga untuk menghitung selisih volume beli-jual. Ketika harga penutupan lebih tinggi dari harga pembukaan, dicatat sebagai volume beli, sebaliknya sebagai volume jual.

- Pemulusan SMA: Menerapkan rata-rata bergerak 14 periode pada nilai Delta untuk mengurangi noise.

- Penentuan titik tertinggi dan terendah satu tahun: Menghitung nilai tertinggi dan terendah dari Delta SMA selama satu tahun terakhir.

- Kondisi pemicu sinyal:

- Sinyal beli: Terpicu ketika Delta SMA menembus 0 setelah berada di bawah 70% dari titik terendah satu tahun.

- Sinyal jual: Terpicu ketika Delta SMA menembus 90% dari titik tertinggi satu tahun, kemudian turun di bawah 60%.

Keunggulan Strategi

- Kemampuan menangkap tren jangka panjang yang kuat: Dengan menganalisis data historis satu tahun, mampu menangkap tren utama secara efektif.

- Efek penyaringan noise yang baik: Menggunakan pemulusan SMA dan beberapa kondisi ambang batas, efektif mengurangi sinyal palsu.

- Kontrol risiko yang wajar: Menetapkan kondisi masuk dan keluar yang jelas, menghindari perdagangan berlebihan.

- Adaptabilitas tinggi: Parameter strategi dapat disesuaikan dengan kondisi pasar yang berbeda.

Risiko Strategi

- Risiko keterlambatan: Karena menggunakan SMA dan periode retroaktif panjang, dapat menyebabkan sinyal terlambat.

- Risiko breakout palsu: Dalam pasar yang berosilasi dapat menghasilkan sinyal yang salah.

- Ketergantungan lingkungan pasar: Kinerja mungkin buruk di pasar tanpa tren yang jelas.

- Sensitivitas parameter: Pengaturan ambang batas sangat mempengaruhi kinerja strategi.

Arah Optimasi Strategi

- Penyesuaian ambang batas dinamis: Dapat menyesuaikan ambang batas titik tertinggi dan terendah berdasarkan volatilitas pasar.

- Menambahkan indikator tambahan: Menggabungkan indikator teknis lain untuk meningkatkan keandalan sinyal.

- Memperkenalkan mekanisme stop-loss: Mengatur stop-loss dinamis untuk mengendalikan risiko.

- Penyaringan lingkungan pasar: Menambahkan logika penilaian lingkungan pasar, menjalankan strategi hanya dalam kondisi yang sesuai.

Kesimpulan

Ini adalah strategi perdagangan jangka menengah hingga panjang berdasarkan analisis volume, yang melacak tren pasar dengan menganalisis titik tertinggi dan terendah historis dari selisih volume beli-jual. Strategi dirancang dengan baik, kontrol risiko memadai, tetapi perlu memperhatikan adaptasi lingkungan pasar dan optimasi parameter. Melalui arah optimasi yang diusulkan, strategi masih memiliki potensi peningkatan lebih lanjut.

- 1