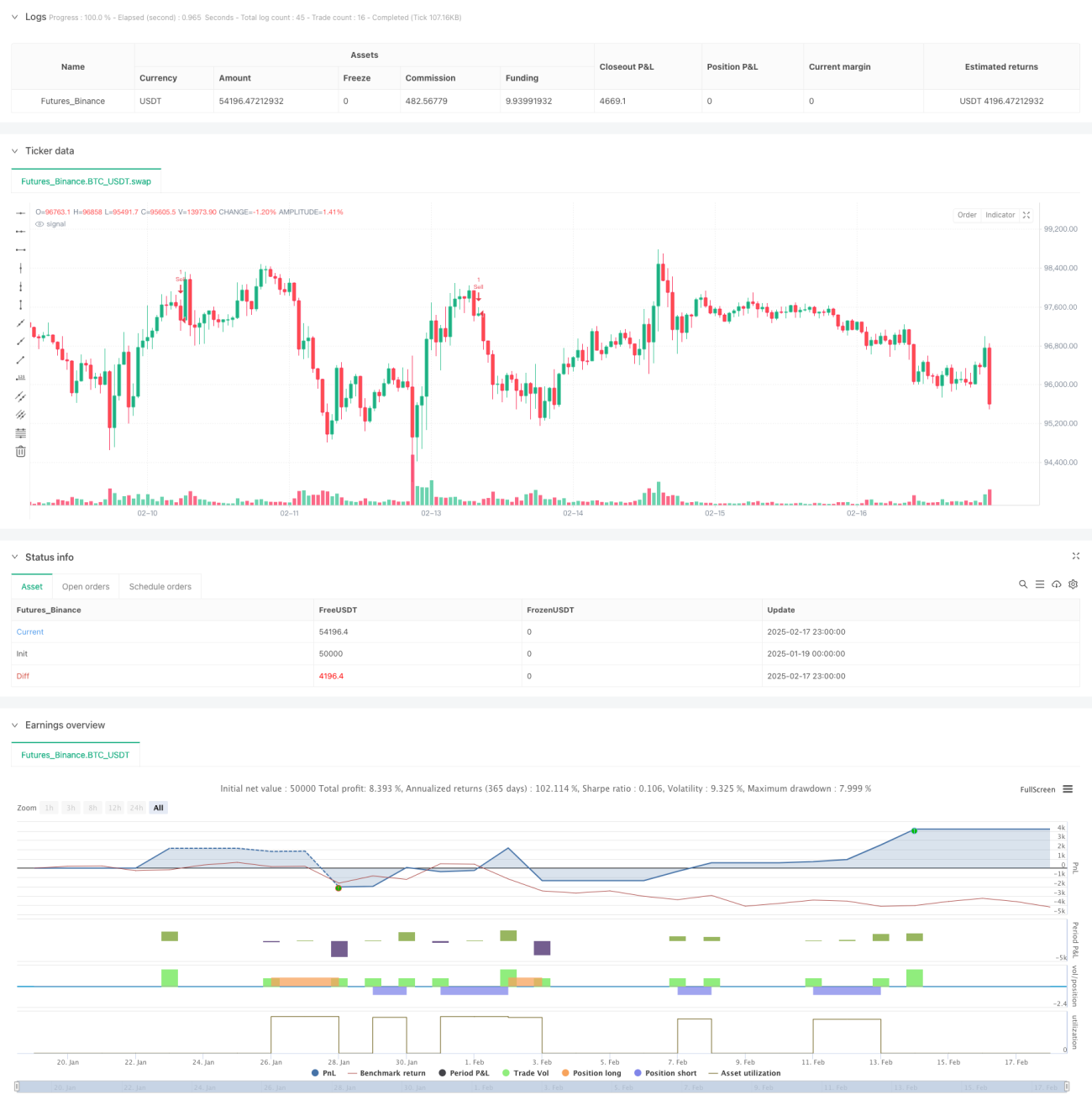

Ringkasan

Strategi ini adalah sistem trading yang didasarkan pada Stochastic oscillator multi-timeframe, yang menggabungkan konfirmasi tren dan analisis pola harga. Strategi ini menggunakan tiga periode waktu: 15 menit, 30 menit, dan 60 menit. Peluang trading diidentifikasi melalui sinyal persilangan Stochastic serta konfirmasi pola Higher High dan Lower Low. Selain itu, strategi ini menggunakan pengaturan stop-loss dan take-profit persentase tetap untuk mengelola risiko dan mengunci keuntungan.

Prinsip Strategi

Logika inti strategi ini mencakup beberapa bagian kunci:

- Menggunakan Stochastic pada tiga periode waktu yang berbeda (15 menit, 30 menit, 60 menit) untuk menganalisis pergerakan pasar.

- Pada periode waktu utama (15 menit), ketika garis K menembus garis D dan berada di area oversold, dikombinasikan dengan konfirmasi pola Higher Low untuk menghasilkan sinyal beli.

- Demikian pula, ketika garis K jatuh di bawah garis D dan berada di area overbought, dikombinasikan dengan konfirmasi pola Lower High untuk menghasilkan sinyal jual.

- Menggunakan stop-loss 3,7% dan target profit 1,8% untuk mengelola risiko dan imbal hasil setiap perdagangan.

Keunggulan Strategi

- Analisis multi-timeframe memberikan perspektif pasar yang lebih komprehensif, mampu menyaring sinyal palsu dengan lebih baik.

- Menggabungkan analisis pola harga meningkatkan keandalan sinyal trading.

- Parameter manajemen risiko yang tetap membuat hasil trading lebih stabil dan terkendali.

- Strategi ini cocok untuk lingkungan pasar yang volatil.

- Sinyal masuk dan keluar yang otomatis mengurangi pengaruh emosi dari penilaian subjektif.

Risiko Strategi

- Di pasar yang bergerak sideways, mungkin menghasilkan sinyal palsu yang sering.

- Pengaturan stop-loss dan take-profit yang tetap mungkin tidak cocok untuk semua kondisi pasar.

- Sinyal multi-timeframe dapat menyebabkan keterlambatan.

- Di pasar tren cepat, pengaturan take-profit dapat mengunci keuntungan terlalu dini.

- Memerlukan manajemen modal yang lebih besar untuk menahan stop-loss sebesar 3,7%.

Arah Optimasi Strategi

- Dapat mempertimbangkan penyesuaian dinamis stop-loss dan target profit berdasarkan volatilitas pasar.

- Menambahkan indikator volume sebagai sinyal konfirmasi tambahan.

- Memperkenalkan indikator kekuatan tren untuk meningkatkan kinerja di pasar sideways.

- Mengoptimalkan pengaturan bobot antar multi-timeframe.

- Mempertimbangkan penambahan indikator sentimen pasar untuk meningkatkan akurasi sinyal.

Kesimpulan

Ini adalah sistem trading lengkap yang menggabungkan analisis multi-timeframe dan konfirmasi tren. Dengan menggunakan Stochastic dan pola harga secara bersamaan, sistem ini dapat menangkap titik balik pasar dengan cukup baik. Parameter manajemen risiko yang tetap, meskipun sederhana, memastikan konsistensi trading. Strategi ini cocok untuk pasar yang volatil, namun tetap memerlukan penyesuaian parameter oleh trader sesuai dengan kondisi pasar spesifik.

- 1