Ikhtisar

Ini adalah strategi trading adaptif berdasarkan indikator teknis ganda RSI dan CCI. Strategi ini membangun sistem trading yang lengkap dengan memantau persilangan indikator RSI dan CCI pada berbagai kerangka waktu, dikombinasikan dengan tren rata-rata pergerakan EMA. Strategi ini memiliki karakteristik adaptif yang kuat dan sinyal yang stabil, serta mampu menangkap peluang overbought dan oversold pasar secara efektif.

Prinsip Strategi

Logika inti strategi mencakup aspek-aspek berikut:

- Adaptasi kerangka waktu: Menyesuaikan pengaturan parameter RSI dan CCI secara dinamis berdasarkan kerangka waktu yang berbeda (1 menit hingga 4 jam).

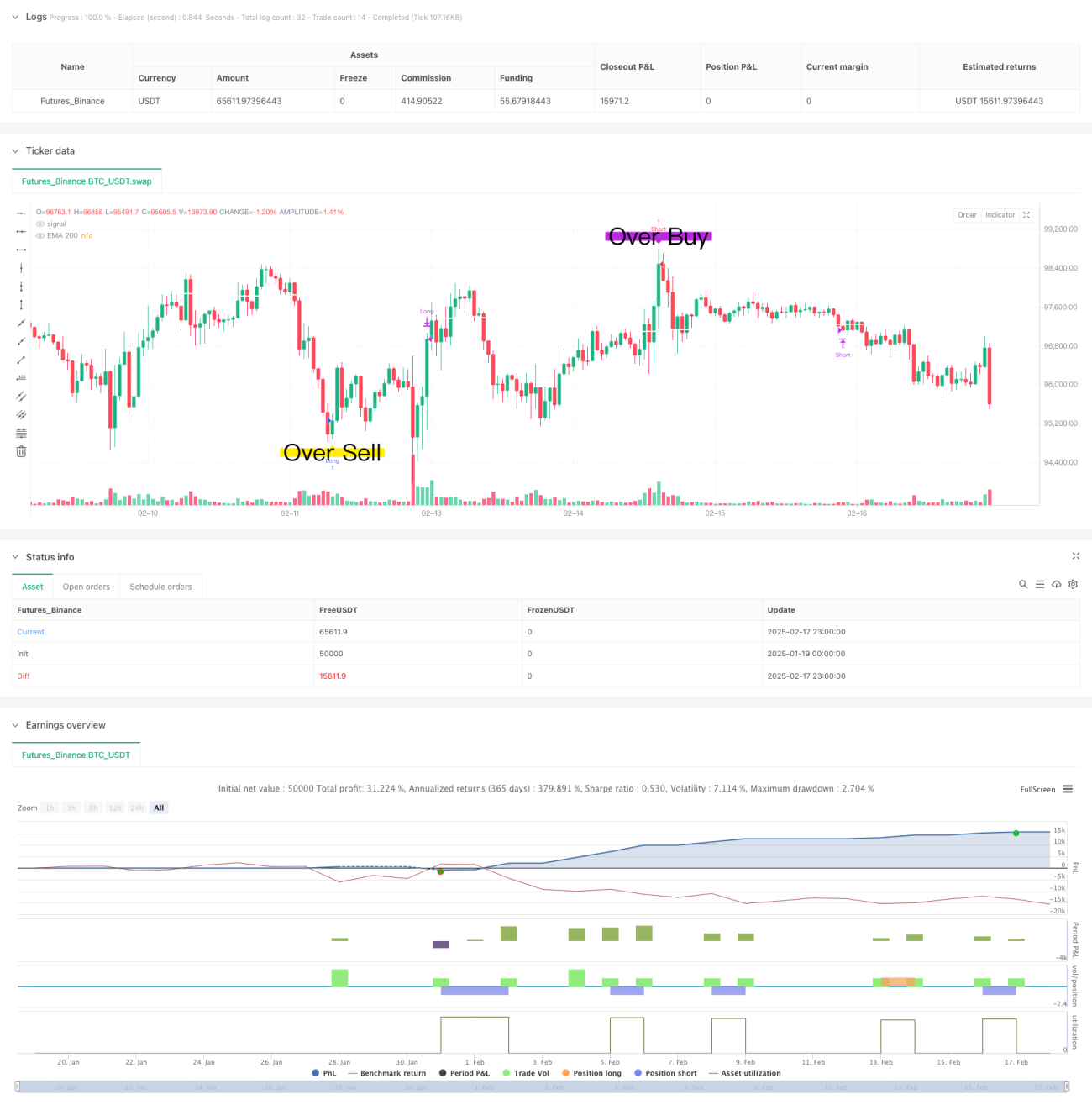

- Konfirmasi indikator ganda: Menggunakan kombinasi RSI (Relative Strength Index) dan CCI (Commodity Channel Index) untuk menyaring sinyal trading. Sinyal trading hanya dihasilkan ketika RSI dan CCI memenuhi kondisi tertentu secara bersamaan.

- Verifikasi keberlanjutan sinyal: Memastikan stabilitas sinyal dengan mengatur durasi minimum (stayTimeFrames).

- Take profit dan stop loss dinamis: Menetapkan level take profit dan stop loss dinamis berdasarkan level RSI dan CCI saat entry.

- Konfirmasi tren: Menggunakan EMA 200 periode sebagai referensi tren.

Keunggulan Strategi

- Adaptif kuat: Strategi secara otomatis menyesuaikan parameter sesuai kerangka waktu, sehingga lebih adaptif.

- Keandalan sinyal tinggi: Konfirmasi silang dua indikator teknis secara signifikan meningkatkan keandalan sinyal.

- Kontrol risiko yang baik: Menggunakan mekanisme take profit dan stop loss dinamis yang mampu mengendalikan risiko secara efektif.

- Aturan operasi jelas: Kondisi entry dan exit jelas, memudahkan operasional aktual.

- Skalabilitas baik: Kerangka strategi fleksibel, dapat menambahkan kondisi penyaringan baru sesuai kebutuhan.

Risiko Strategi

- Sensitivitas parameter: Parameter optimal mungkin berbeda di lingkungan pasar yang berbeda.

- Risiko sideways: Dapat menghasilkan sinyal palsu selama periode konsolidasi pasar.

- Pengaruh slippage: Trading frekuensi tinggi mungkin menghadapi dampak slippage.

- Keterlambatan sinyal: Mekanisme konfirmasi ganda dapat menyebabkan sedikit keterlambatan waktu entry.

- Ketergantungan pada lingkungan pasar: Kinerja mungkin lebih baik di pasar tren kuat dibandingkan pasar sideways.

Arah Optimasi Strategi

- Adaptasi parameter: Dapat memperkenalkan mekanisme optimasi parameter adaptif untuk menyesuaikan parameter secara dinamis berdasarkan kondisi pasar.

- Identifikasi lingkungan pasar: Menambahkan modul identifikasi lingkungan pasar untuk menerapkan strategi trading berbeda dalam kondisi pasar yang berbeda.

- Adaptasi volatilitas: Memperkenalkan indikator volatilitas, menyesuaikan parameter take profit dan stop loss sesuai besarnya volatilitas.

- Penyaringan sinyal: Menambahkan lebih banyak indikator teknis dan pengenalan pola untuk menyaring sinyal palsu.

- Manajemen risiko: Menyempurnakan skema manajemen modal, menambah waktu holding dan kontrol posisi.

Kesimpulan

Strategi ini membangun sistem trading yang kokoh dengan menggabungkan keunggulan indikator RSI dan CCI. Karakteristik adaptif dan mekanisme kontrol risiko yang baik membuat strategi ini memiliki kepraktisan yang baik. Melalui optimasi dan penyempurnaan berkelanjutan, strategi ini diharapkan dapat mencapai kinerja yang lebih baik dalam trading aktual. Disarankan bagi trader untuk melakukan backtesting yang memadai dan optimasi parameter sebelum menggunakan di akun real.

- 1