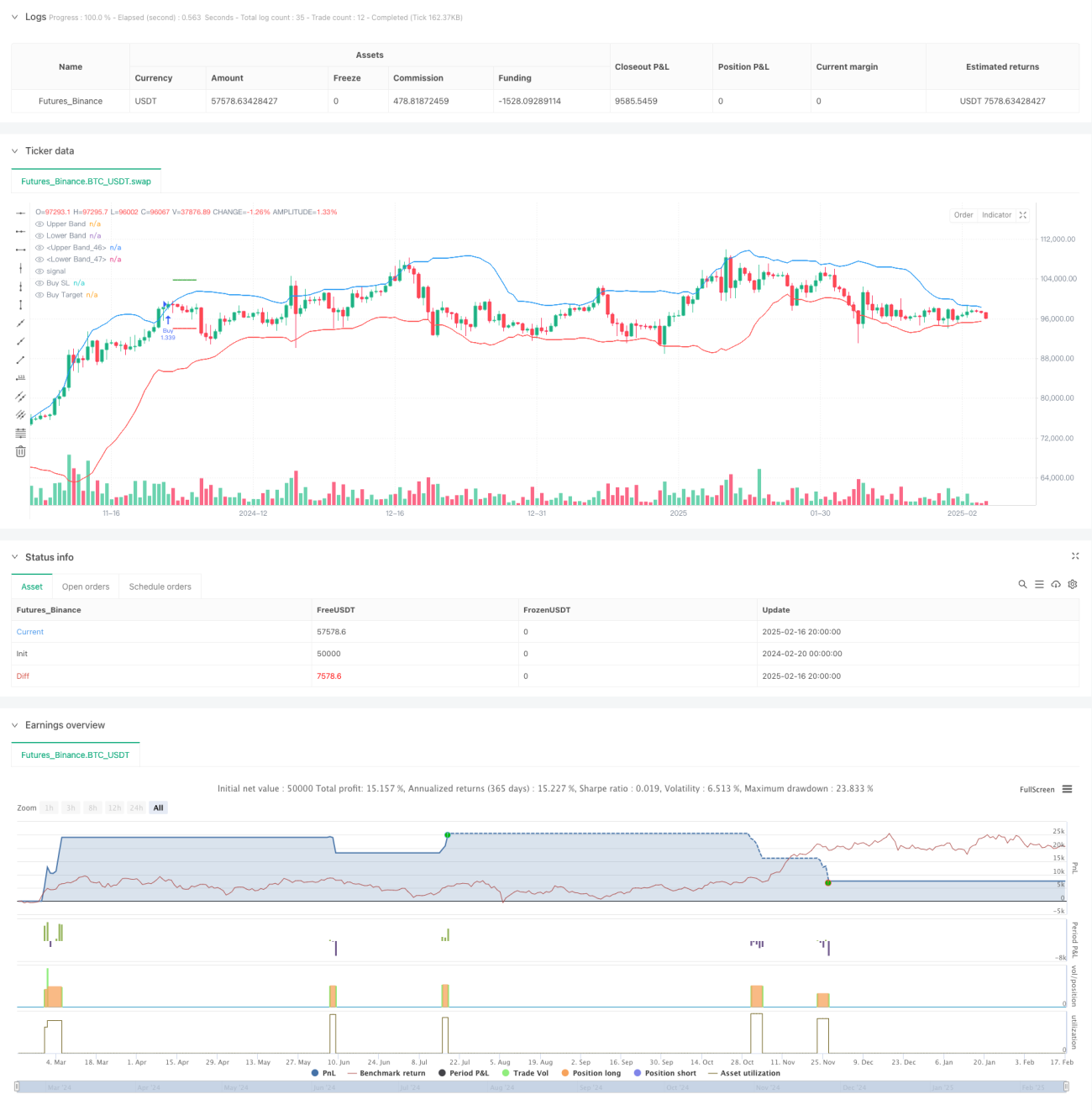

Gambaran Umum

Strategi ini adalah sistem perdagangan tren berdasarkan terobosan Bollinger Bands dan pola candlestick. Strategi mengidentifikasi sinyal perdagangan dengan mengenali tiga candlestick berturut-turut yang menembus Bollinger Bands, serta posisi harga penutupan di dalam badan candlestick. Sistem menggunakan rasio risiko-imbal hasil tetap 1:1 untuk mengelola stop loss dan take profit setiap perdagangan.

Prinsip Strategi

Inti logika strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan Bollinger Bands periode 20 sebagai indikator utama, dengan pengali standar deviasi 2,0

- Kondisi masuk long: harga penutupan tiga candlestick berturut-turut menembus pita atas, dan ketiga candlestick tersebut adalah candlestick bullish, dengan harga penutupan berada di bagian atas badan candlestick

- Kondisi masuk short: harga penutupan tiga candlestick berturut-turut menembus pita bawah, dan ketiga candlestick tersebut adalah candlestick bearish, dengan harga penutupan berada di bagian bawah badan candlestick

- Stop loss ditempatkan pada titik ekstrem dari candlestick sinyal paling awal

- Menetapkan posisi take profit berdasarkan rasio risiko-imbal hasil 1:1

Keunggulan Strategi

- Menggunakan mekanisme konfirmasi ganda, melalui persyaratan bentuk tiga candlestick tembus berturut-turut, secara efektif mengurangi risiko false breakout

- Menggabungkan penilaian posisi harga penutupan di dalam badan candlestick, meningkatkan keandalan konfirmasi tren

- Menggunakan rasio risiko-imbal hasil tetap untuk manajemen posisi, memudahkan pengendalian risiko

- Logika strategi jelas, mudah dipahami dan dijalankan

- Menampilkan sinyal perdagangan secara intuitif melalui fungsi penandaan, memudahkan analisis backtest

Risiko Strategi

- Di pasar yang bergerak sideways, dapat menghasilkan sinyal palsu yang sering

- Rasio risiko-imbal hasil tetap mungkin tidak dapat memanfaatkan sepenuhnya tren kuat

- Persyaratan ketat tiga candlestick berturut-turut dapat melewatkan beberapa peluang potensial yang baik

- Stop loss ditempatkan pada titik ekstrem candlestick sinyal, saat volatilitas besar posisi stop loss bisa terlalu jauh

Disarankan untuk mengelola risiko melalui cara berikut:

- Menyesuaikan parameter Bollinger Bands dengan siklus volatilitas pasar

- Menyesuaikan rasio risiko-imbal hasil secara dinamis sesuai karakteristik pasar

- Menambahkan indikator konfirmasi tren

- Mengoptimalkan metode penempatan stop loss

Arah Optimasi Strategi

- Optimasi parameter:

- Dapat menyesuaikan periode Bollinger Bands dan pengali standar deviasi secara dinamis sesuai karakteristik pasar yang berbeda

- Pertimbangkan untuk mengubah persyaratan tiga candlestick menjadi penilaian dinamis

- Optimasi sinyal:

- Menambahkan indikator konfirmasi tren seperti ADX atau garis tren

- Memperkenalkan mekanisme konfirmasi volume

- Pertimbangkan untuk menambahkan indikator osilator sebagai pendukung

- Optimasi manajemen posisi:

- Menerapkan pengaturan rasio risiko-imbal hasil dinamis

- Menambahkan modul manajemen modal

- Pertimbangkan mekanisme pembukaan dan penutupan posisi secara bertahap

- Optimasi stop loss:

- Memperkenalkan mekanisme trailing stop

- Mengatur jarak stop loss berdasarkan ATR

- Pertimbangkan stop loss berdasarkan waktu

Kesimpulan

Ini adalah strategi tren yang terstruktur lengkap dan logis jelas. Melalui mekanisme konfirmasi ganda dari terobosan Bollinger Bands dan pola candlestick, secara efektif mengurangi risiko sinyal palsu. Pengaturan rasio risiko-imbal hasil tetap menyederhanakan manajemen perdagangan, tetapi juga membatasi fleksibilitas strategi. Dengan mengoptimalkan pengaturan parameter, menambahkan indikator konfirmasi, meningkatkan manajemen posisi, dan lain-lain, strategi ini masih memiliki ruang besar untuk ditingkatkan. Secara keseluruhan, ini adalah kerangka strategi dasar yang bernilai praktis dan dapat disempurnakan lebih lanjut sesuai kebutuhan spesifik.

/*backtest

start: 2024-02-20 00:00:00

end: 2025-02-17 08:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bollinger Band Strategy (Close Near High/Low Relative to Half Range)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200, pyramiding=0)

// Bollinger Bands- 1