Strategi Breakout Retracement Mikro Berdasarkan Momentum Kuantitatif

Ikhtisar

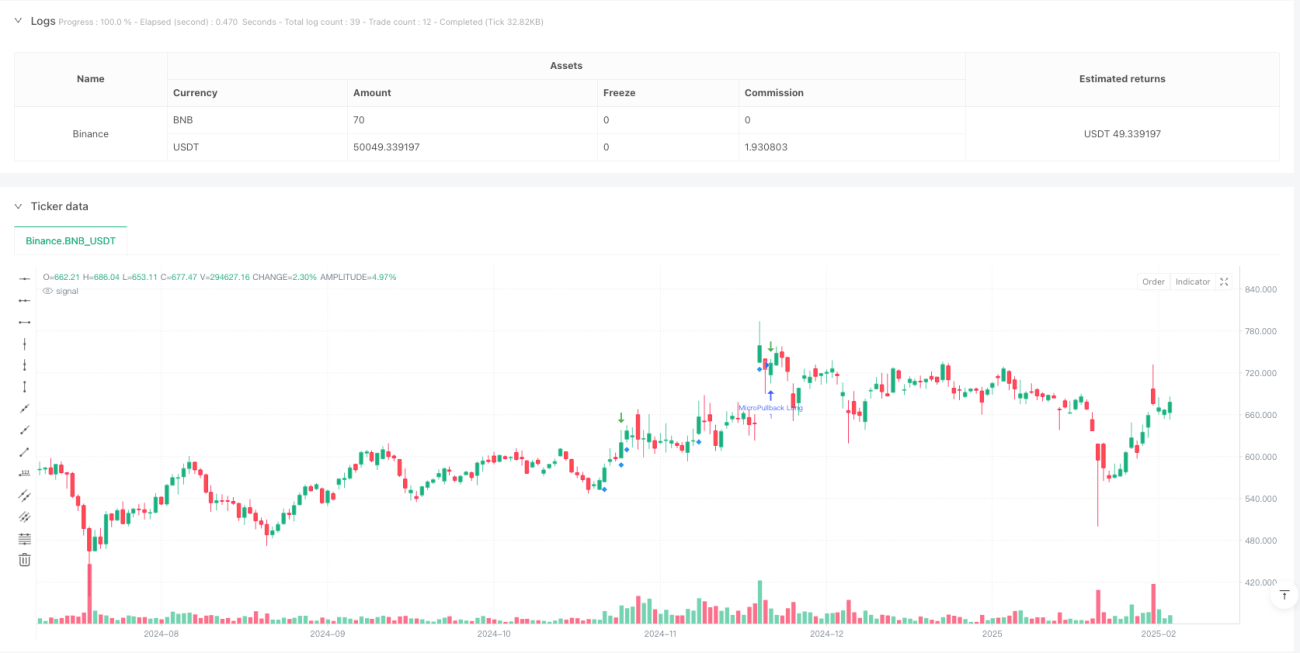

Strategi ini adalah sistem perdagangan berdasarkan momentum harga dan volume, yang difokuskan untuk mengidentifikasi peluang pullback kecil setelah kenaikan yang kuat. Strategi bekerja dengan memonitor pullback jangka pendek setelah candle hijau besar, dan masuk saat harga menunjukkan sinyal pembalikan. Sistem menggunakan beberapa filter, termasuk volume, volatilitas ATR, dan batasan besarnya pullback untuk meningkatkan akurasi perdagangan.

Prinsip Strategi

Inti logika strategi didasarkan pada prinsip kelanjutan momentum pasar, yang mencakup elemen-elemen kunci berikut:

- Mengidentifikasi candle kenaikan kuat melalui volume dan kelipatan ATR, dengan persyaratan volume melebihi 1,5 kali rata-rata volume dan lebih dari 200.000

- Memonitor proses pullback setelah kenaikan, membatasi jumlah maksimum candle merah berturut-turut menjadi 3

- Menetapkan batas pullback maksimum sebesar 50%, jika melebihi maka peluang perdagangan tersebut ditinggalkan

- Setelah pullback stabil, sinyal beli dipicu ketika harga menembus titik tertinggi sebelumnya

- Menggunakan kombinasi order OCO untuk mengelola posisi, termasuk stop loss dan target profit

- Stop loss ditempatkan di bawah titik terendah pullback, target profit sebesar 2 kali risiko

Keunggulan Strategi

- Menggabungkan konfirmasi ganda dari momentum harga dan volume, meningkatkan keandalan sinyal

- Menyaring melalui kondisi pullback yang ketat, menghindari jebakan breakout palsu

- Menggunakan indikator teknis yang objektif, mengurangi pengaruh penilaian subjektif

- Mekanisme pengendalian risiko yang jelas, rasio risiko-imbal hasil yang tetap

- Otomatisasi sistem yang tinggi, cocok untuk perdagangan batch pada beberapa instrumen

- Memiliki skalabilitas yang baik, mudah untuk menambahkan filter baru

Risiko Strategi

- Dapat memicu sinyal palsu secara sering saat volatilitas pasar tinggi

- Besarnya pullback pada saham kuat di level tinggi mungkin melebihi batas yang ditetapkan

- Kondisi volume perlu disesuaikan secara dinamis di berbagai lingkungan pasar

- Stop loss ditempatkan terlalu dekat, dapat tersentuh oleh noise pasar

- Target profit mungkin terlalu agresif, sulit tercapai sepenuhnya

- Memerlukan sampel yang cukup besar untuk memvalidasi stabilitas strategi

Arah Optimasi Strategi

- Memperkenalkan filter tren, seperti sistem moving average atau indikator tren, untuk memastikan perdagangan searah dengan tren utama

- Menyesuaikan ambang volume secara dinamis agar sesuai dengan siklus pasar yang berbeda

- Mengoptimalkan penempatan stop loss, dapat mempertimbangkan menggunakan kelipatan ATR

- Menambahkan filter waktu, menghindari fluktuasi saat pembukaan dan penutupan pasar

- Memperkenalkan konfirmasi multi-timeframe untuk meningkatkan keandalan sinyal

- Mengembangkan sistem parameter adaptif yang menyesuaikan parameter strategi berdasarkan kondisi pasar

Kesimpulan

Ini adalah strategi trend-following yang dirancang dengan baik, mampu menangkap peluang perdagangan berkualitas di pasar melalui penyaringan ketat dan manajemen risiko. Kunci keberhasilan strategi terletak pada optimalisasi parameter dan penyesuaian adaptif terhadap lingkungan pasar. Disarankan untuk melakukan backtesting yang memadai sebelum perdagangan riil, dan menyesuaikan parameter sesuai dengan karakteristik instrumen perdagangan spesifik.

- 1