Strategi Perdagangan Kuantitatif Mata Uang Kripto Berbasis DCA Dinamis

Gambaran Umum

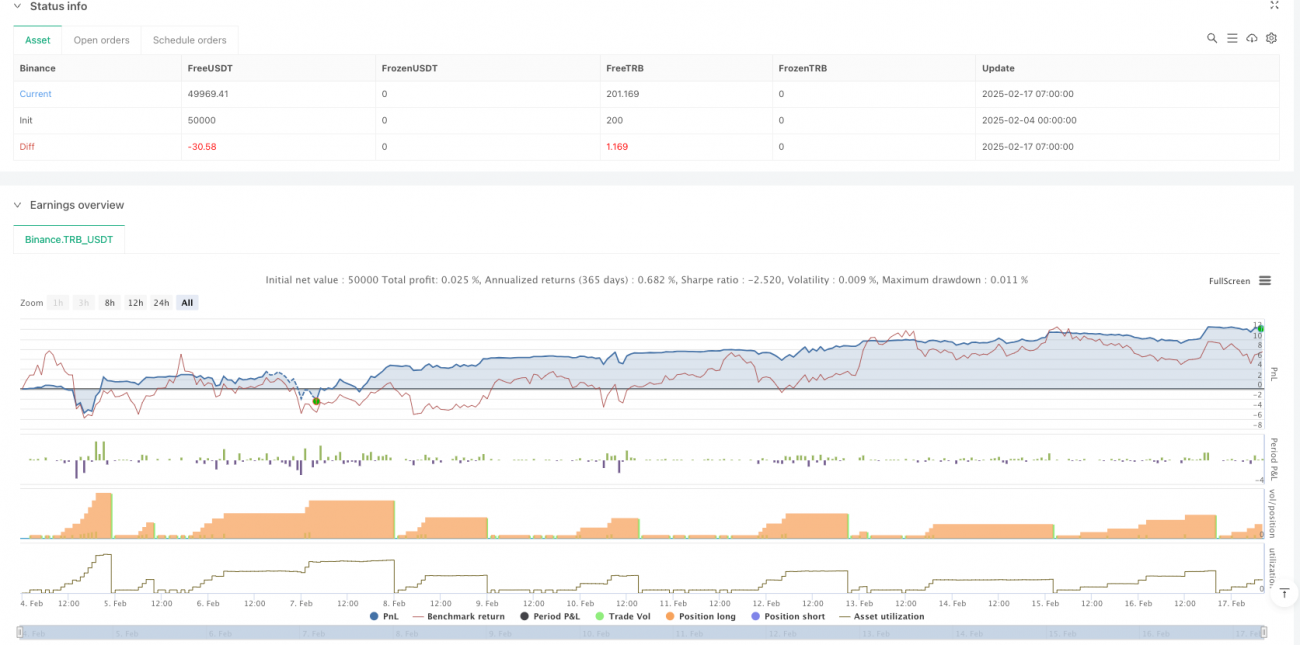

Ini adalah strategi perdagangan kuantitatif yang dirancang khusus untuk pasar mata uang kripto, yang memanfaatkan sepenuhnya karakter volatilitas tinggi dari pasar mata uang kripto melalui metode biaya rata-rata cerdas (DCA) untuk menambah posisi secara dinamis saat harga mengalami koreksi. Strategi ini berjalan pada kerangka waktu 15 menit, mampu merespons fluktuasi cepat pasar mata uang kripto secara efektif, sekaligus menghindari risiko perdagangan berlebihan.

Prinsip Strategi

Strategi ini terutama mencakup empat modul inti:

- Sistem Masuk Cerdas: Membangun posisi awal berdasarkan harga rata-rata tertimbang OHLC4, beradaptasi dengan karakter volatilitas tinggi pasar mata uang kripto.

- Mekanisme Penambahan Posisi Dinamis: Memicu order aman saat harga mengalami koreksi, dengan volume penambahan yang membesar seiring kedalaman koreksi, memanfaatkan fluktuasi pasar secara optimal.

- Sistem Manajemen Risiko: Mengoptimalkan rasio risiko-imbal hasil melalui penambahan posisi secara piramida dan penyesuaian leverage yang fleksibel.

- Kontrol Take Profit Cepat: Mekanisme take profit yang dirancang untuk fluktuasi cepat pasar mata uang kripto, termasuk optimalisasi biaya transaksi.

Keunggulan Strategi

- Adaptasi Pasar: Dioptimalkan khusus untuk karakter volatilitas tinggi pasar mata uang kripto.

- Diversifikasi Risiko: Mengurangi risiko mendadak pasar mata uang kripto melalui pembukaan posisi bertahap secara dinamis.

- Efisiensi Arbitrase: Memanfaatkan sepenuhnya fluktuasi harga pasar mata uang kripto untuk memperoleh keuntungan.

- Eksekusi Otomatis: Mendukung integrasi API dari beberapa bursa mata uang kripto utama.

- Efisiensi Modal: Meningkatkan efisiensi penggunaan modal dalam perdagangan mata uang kripto melalui manajemen leverage cerdas.

Risiko Strategi

- Risiko Pasar: Fluktuasi ekstrem pasar mata uang kripto dapat menyebabkan penarikan (drawdown) yang besar.

- Risiko Likuiditas: Beberapa mata uang kripto dengan kapitalisasi pasar kecil mungkin menghadapi masalah likuiditas yang tidak memadai.

- Risiko Leverage: Volatilitas tinggi pasar mata uang kripto meningkatkan risiko perdagangan dengan leverage.

- Risiko Teknis: Ketergantungan pada stabilitas API bursa dan kualitas koneksi jaringan.

- Risiko Regulasi: Perubahan kebijakan pasar mata uang kripto dapat memengaruhi pelaksanaan strategi.

Arah Optimalisasi Strategi

- Adaptasi Volatilitas: Memperkenalkan indikator volatilitas khusus pasar mata uang kripto untuk menyesuaikan parameter secara dinamis.

- Sinergi Multi-Koin: Mengembangkan logika perdagangan terintegrasi untuk beberapa mata uang kripto guna menyebarkan risiko pada satu koin.

- Filter Sentimen Pasar: Mengintegrasikan indikator sentimen pasar mata uang kripto untuk mengoptimalkan waktu masuk.

- Optimalisasi Biaya Transaksi: Mengurangi biaya melalui perutean cerdas dan pemilihan bursa.

- Mekanisme Peringatan Risiko: Membangun sistem peringatan berdasarkan fluktuasi pasar yang tidak normal.

Kesimpulan

Strategi ini menyediakan solusi otomatis yang komprehensif untuk perdagangan mata uang kripto melalui metode DCA yang inovatif dan manajemen risiko dinamis. Meskipun pasar mata uang kripto memiliki risiko tinggi, melalui mekanisme pengendalian risiko yang dirancang dengan cermat dan optimalisasi adaptasi pasar, strategi ini dapat menjaga stabilitas di sebagian besar kondisi pasar. Optimalisasi di masa depan akan difokuskan pada peningkatan kemampuan adaptasi strategi terhadap karakteristik khusus pasar mata uang kripto.

/*backtest

start: 2020-08-29 15:00:00

end: 2025-02-18 17:22:45

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"TRB_USDT"}]

*/

//@version=5

strategy('Autotrade.it DCA', overlay=true, pyramiding=999, default_qty_type=strategy.cash, initial_capital=10000, commission_value=0.02)

// Date Ranges- 1