Strategi Trading Momentum Tren Multi-Indikator dengan Target Harga ATR

Ikhtisar

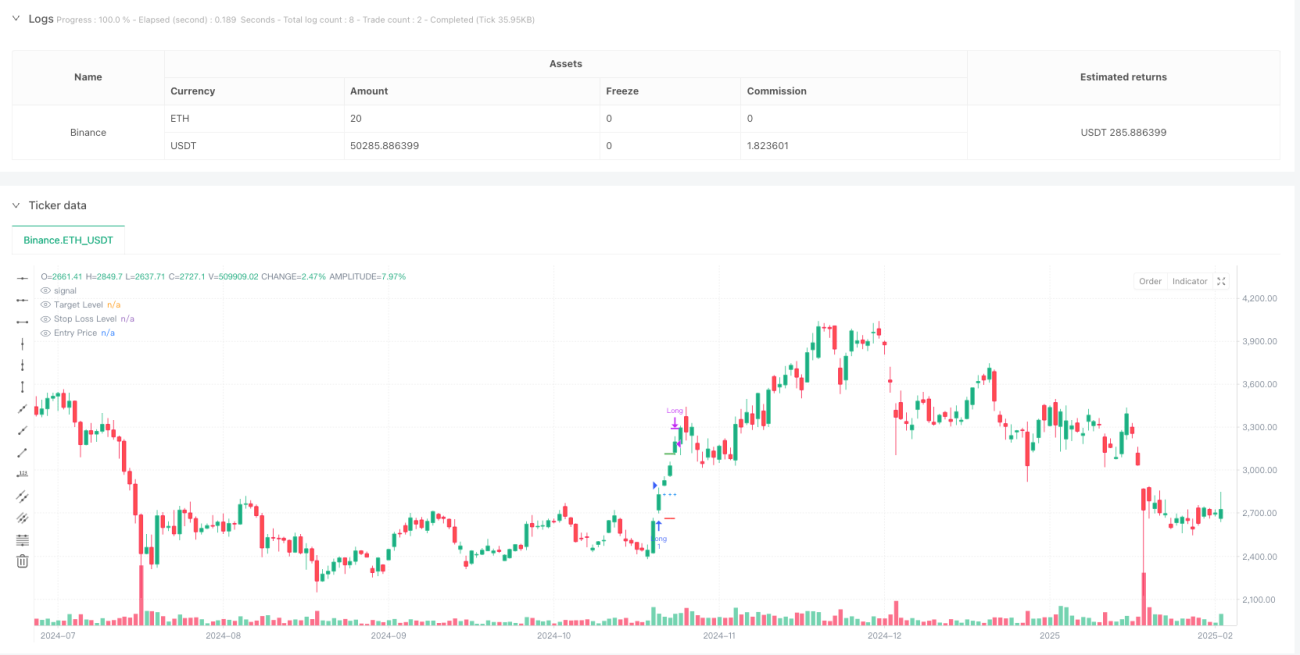

Strategi ini adalah sistem perdagangan tren dan momentum yang didasarkan pada berbagai indikator teknikal. Sistem ini terutama menggabungkan Average Directional Index (ADX), Relative Strength Index (RSI), dan Average True Range (ATR) untuk mengidentifikasi potensi peluang long, serta menggunakan ATR untuk menetapkan target profit dan level stop loss yang dinamis. Strategi ini sangat cocok untuk perdagangan opsi dalam jangka waktu 1 menit, meningkatkan tingkat keberhasilan perdagangan melalui kondisi masuk yang ketat dan manajemen risiko.

Prinsip Strategi

Logika inti strategi ini terdiri dari beberapa komponen kunci berikut:

- Konfirmasi tren: menggunakan ADX>18 dan +DI lebih besar dari -DI untuk mengonfirmasi bahwa pasar berada dalam tren naik.

- Verifikasi momentum: mensyaratkan RSI menembus 60 dan berada di atas rata-rata pergerakan 20 periodenya, untuk memverifikasi momentum harga.

- Waktu masuk: ketika kondisi tren dan momentum terpenuhi secara bersamaan, sistem membuka posisi long pada harga penutupan saat ini.

- Manajemen target: berdasarkan nilai ATR saat masuk, menetapkan target profit dinamis (2,5 kali ATR) dan stop loss (1,5 kali ATR).

Keunggulan Strategi

- Konfirmasi multidimensi: dengan menggabungkan indikator tren dan momentum, memberikan sinyal perdagangan yang lebih andal.

- Manajemen risiko dinamis: menggunakan ATR untuk menyesuaikan posisi take profit dan stop loss secara dinamis, beradaptasi dengan perubahan volatilitas pasar.

- Aturan perdagangan yang jelas: kondisi masuk dan keluar jelas, mengurangi gangguan dari penilaian subjektif.

- Adaptabilitas tinggi: parameter strategi dapat dioptimalkan dan disesuaikan dengan berbagai lingkungan pasar dan instrumen perdagangan.

Risiko Strategi

- Risiko breakout palsu: RSI menembus 60 dapat menghasilkan sinyal palsu, perlu diverifikasi dengan indikator lain.

- Pengaruh slippage: dalam pasar cepat dengan jangka waktu 1 menit, mungkin menghadapi risiko slippage yang besar.

- Ketergantungan pada lingkungan pasar: strategi ini berkinerja lebih baik di pasar yang trennya jelas, pasar sideways dapat sering memicu stop loss.

- Sensitivitas parameter: pengaturan parameter beberapa indikator perlu diseimbangkan, kombinasi parameter yang tidak tepat dapat mempengaruhi kinerja strategi.

Arah Optimasi Strategi

- Optimasi masuk: dapat menambahkan mekanisme konfirmasi volume, meningkatkan keandalan sinyal.

- Manajemen posisi: memperkenalkan sistem manajemen posisi dinamis, menyesuaikan ukuran posisi berdasarkan volatilitas pasar.

- Mekanisme keluar: dapat mempertimbangkan menambahkan fungsi trailing stop, untuk melindungi keuntungan dengan lebih baik.

- Filter waktu: menambahkan filter jendela waktu perdagangan, menghindari periode volatilitas berlebihan atau likuiditas yang tidak mencukupi.

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap dengan menggunakan berbagai indikator teknikal secara komprehensif. Keunggulannya terletak pada penggabungan analisis tren dan momentum, serta penerapan metode manajemen risiko yang dinamis. Meskipun terdapat risiko tertentu, melalui optimasi parameter dan langkah-langkah pengendalian risiko yang wajar, strategi ini dapat mencapai kinerja yang stabil dalam perdagangan nyata. Disarankan agar pedagang melakukan backtest yang memadai dan optimasi parameter sebelum menggunakan strategi secara langsung, serta melakukan penyesuaian yang sesuai berdasarkan karakteristik spesifik instrumen perdagangan.

- 1