Strategi Optimal Pelacakan Tren Persilangan EMA dengan Stop Loss Dinamis ATR

Ringkasan

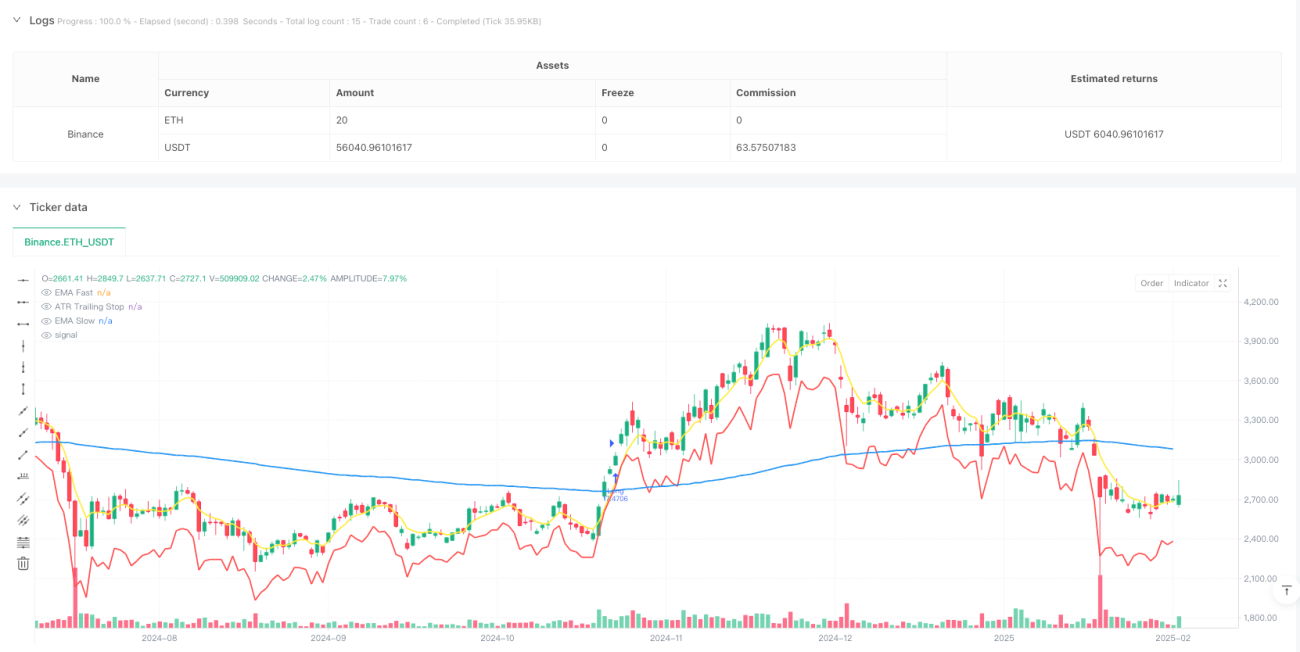

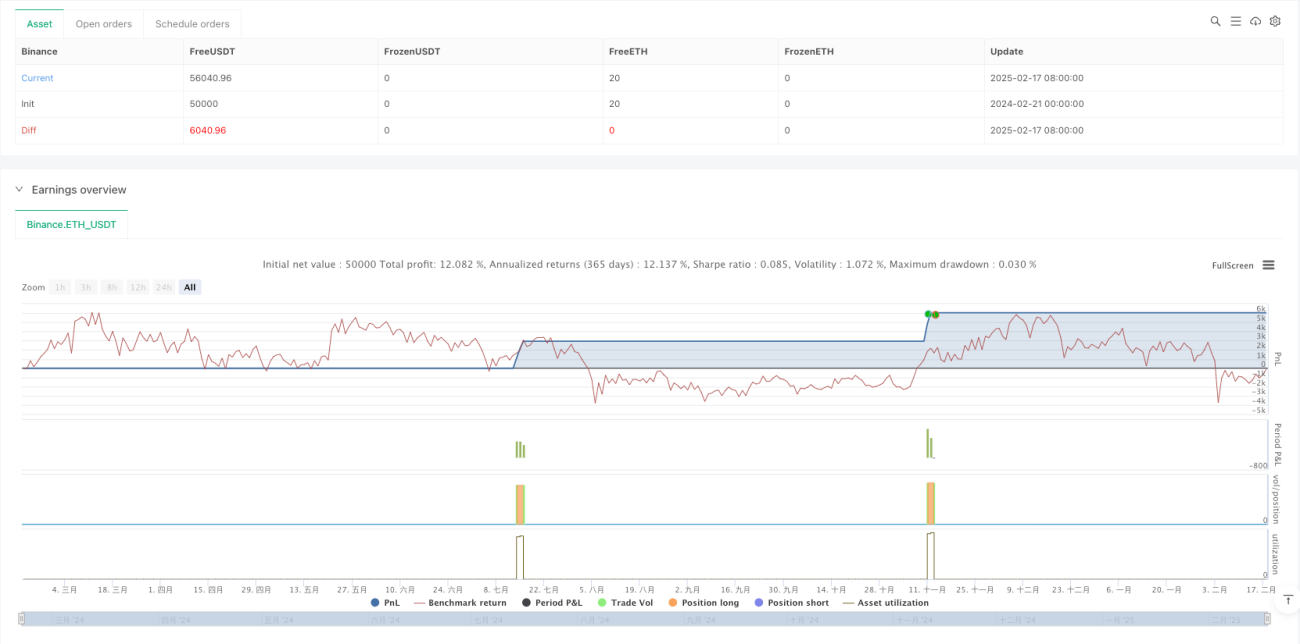

Strategi ini merupakan sistem pelacakan tren berdasarkan persilangan rata-rata bergerak dan stop-loss dinamis. Logika intinya adalah menangkap awal tren naik melalui persilangan emas (golden cross) antara rata-rata bergerak cepat (EMA5) dan rata-rata bergerak lambat (EMA200), serta menggabungkan stop-loss dinamis ATR untuk melindungi keuntungan. Strategi ini juga menetapkan target take profit dengan persentase tetap guna mencapai keseimbangan risiko-imbal hasil.

Prinsip Strategi

Strategi beroperasi berdasarkan mekanisme inti berikut:

- Sinyal masuk dipicu oleh EMA5 yang melintasi ke atas EMA200, menunjukkan momentum jangka pendek menembus tren jangka panjang

- Stop-loss dinamis dihitung berdasarkan indikator ATR, dengan harga stop-loss ditetapkan sebagai harga penutupan dikurangi nilai ATR dikalikan kelipatan

- Target take profit ditetapkan sebagai persentase tetap dari harga masuk (default 5%)

- Selama posisi terbuka, harga stop-loss ATR akan bergerak naik seiring kenaikan harga, membentuk trailing stop

- Ketika harga menyentuh garis stop-loss atau mencapai target take profit, strategi secara otomatis menutup posisi

Keunggulan Strategi

- Kemampuan menangkap tren yang kuat - Sistem persilangan EMA dapat secara efektif mengidentifikasi tahap awal tren

- Manajemen risiko yang fleksibel - Stop-loss dinamis ATR dapat menyesuaikan diri secara adaptif sesuai volatilitas pasar

- Eksekusi yang stabil - Aturan masuk dan keluar yang sistematis menghindari gangguan emosi manusia

- Parameter yang dapat disesuaikan - Periode rata-rata bergerak, kelipatan ATR, dan rasio take profit semuanya dapat dioptimalkan sesuai kebutuhan

- Logika operasi yang jelas - Aturan strategi sederhana dan jelas, mudah dipahami dan dijalankan

Risiko Strategi

- Risiko sinyal palsu - Pasar yang bergerak sideways dapat menghasilkan beberapa sinyal persilangan yang tidak valid

- Risiko penarikan (drawdown) - Pembalikan tren yang tiba-tiba dapat menyebabkan penarikan yang signifikan

- Risiko selip harga (slippage) - Dalam pasar yang bergerak cepat, pesanan stop-loss atau take profit dapat mengalami selip harga

- Sensitivitas parameter - Parameter optimal mungkin berbeda secara signifikan dalam kondisi pasar yang berbeda

- Risiko manajemen modal - Ukuran posisi tetap mungkin terlalu berisiko dalam situasi tertentu

Arah Optimasi Strategi

- Menambahkan filter tren - Dapat memperkenalkan indikator kekuatan tren seperti ADX untuk menyaring pasar yang lemah

- Mengoptimalkan mekanisme stop-loss - Dapat mempertimbangkan untuk menggabungkan level support atau persentase volatilitas dalam menetapkan stop-loss

- Menyesuaikan take profit secara dinamis - Menyesuaikan target take profit secara dinamis berdasarkan volatilitas pasar atau kekuatan tren

- Menambahkan filter waktu - Menghindari periode waktu dengan volatilitas tinggi

- Menyempurnakan manajemen posisi - Memperkenalkan mekanisme manajemen posisi dinamis, menyesuaikan berdasarkan tingkat risiko pasar

Kesimpulan

Ini adalah strategi pelacakan tren yang menggabungkan indikator teknis klasik dengan manajemen risiko modern. Dengan menangkap tren melalui persilangan rata-rata bergerak dan melindungi keuntungan menggunakan stop-loss dinamis ATR, strategi ini menunjukkan kinerja yang sangat baik di pasar yang sedang tren. Meskipun terdapat risiko sinyal palsu tertentu, stabilitas strategi dapat ditingkatkan secara signifikan melalui optimasi parameter dan penambahan filter. Keunggulan inti strategi terletak pada logika operasinya yang sistematis dan mekanisme manajemen risiko yang fleksibel, sehingga cocok sebagai kerangka strategi dasar untuk perdagangan tren jangka menengah hingga panjang.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// -----------------------------------------------------------

// Title: EMA5 Cross-Up EMA200 with ATR Trailing Stop & Take-Profit

// Author: ChatGPT

// Version: 1.1 (Pine Script v6)- 1