Strategi Momentum Pembalikan Dua Rata-rata Bergerak Tingkat Lanjut: Sistem Perdagangan Kolaborasi RSI dan Bollinger Bands

Ikhtisar

Strategi ini adalah sistem trading analisis teknis tingkat lanjut yang menggabungkan Relative Strength Index (RSI) dan Bollinger Bands (BB). Dengan memanfaatkan kedua indikator secara sinergis, strategi ini mencari peluang trading pembalikan (reversal) dengan probabilitas tinggi di area overbought dan oversold pasar. Strategi ini menggunakan rata-rata bergerak 20 periode sebagai garis dasar Bollinger Bands, dengan pita atas dan bawah yang ditetapkan pada 2 kali standar deviasi, serta menggunakan RSI 14 periode untuk analisis momentum. Sinyal trading dihasilkan ketika RSI menembus level kunci 30/70 dan harga menyentuh batas Bollinger Bands.

Prinsip Strategi

Logika inti strategi didasarkan pada sinergi dua indikator teknis utama:

- Bagian Bollinger Bands menggunakan rata-rata bergerak sederhana 20 periode sebagai pita tengah, dengan pita atas dan bawah masing-masing merupakan pita tengah ditambah/dikurangi 2 kali standar deviasi, yang digunakan untuk mengidentifikasi kisaran fluktuasi harga.

- Bagian RSI menggunakan pengaturan 14 periode, dengan 30 sebagai level oversold dan 70 sebagai level overbought, untuk menilai kondisi momentum pasar.

- Kondisi long (beli) harus memenuhi secara bersamaan: RSI menembus ke atas level 30 dan harga menyentuh atau berada di bawah pita bawah Bollinger Bands.

- Kondisi short (jual) harus memenuhi secara bersamaan: RSI menembus ke bawah level 70 dan harga menyentuh atau berada di atas pita atas Bollinger Bands.

- Kondisi penutupan posisi meliputi: RSI menembus level ekstrem sebaliknya atau harga menembus pita tengah Bollinger Bands.

Keunggulan Strategi

- Mekanisme konfirmasi ganda: Dengan menggunakan RSI dan Bollinger Bands secara bersamaan, memberikan sinyal trading yang lebih andal.

- Kemampuan adaptasi tinggi: Bollinger Bands secara otomatis menyesuaikan lebar pita berdasarkan volatilitas pasar, sehingga cocok untuk berbagai kondisi pasar.

- Pengendalian risiko yang baik: Memiliki kondisi masuk dan keluar yang jelas, menghindari overtrading.

- Visualisasi yang baik: Strategi ini menyediakan indikasi visual yang jelas, memudahkan trader memahami kondisi pasar.

- Parameter dapat disesuaikan: Parameter kunci dapat dioptimalkan sesuai dengan karakteristik pasar yang berbeda.

Risiko Strategi

- Risiko pasar sideways: Dalam pasar yang bergerak datar, dapat menghasilkan sinyal false breakout yang sering.

- Risiko pasar tren: Dalam tren yang kuat, sinyal pembalikan dapat menyebabkan penutupan posisi terlalu dini.

- Sensitivitas parameter: Lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda.

- Risiko slippage: Di pasar dengan likuiditas rendah, harga eksekusi aktual mungkin menyimpang dari harga sinyal.

- Risiko sistemik: Dalam kondisi pasar yang sangat volatil, dapat menghadapi drawdown yang besar.

Arah Optimalisasi Strategi

- Menambahkan filter tren: Memasukkan indikator tren tambahan untuk menghindari trading melawan arah tren yang kuat.

- Mengoptimalkan adaptasi parameter: Mengembangkan mekanisme penyesuaian parameter dinamis agar strategi lebih mampu beradaptasi dengan perubahan pasar.

- Menyempurnakan manajemen risiko: Menambahkan pengaturan stop-loss dan target profit yang dinamis.

- Menambahkan analisis volume perdagangan: Menggabungkan indikator volume untuk meningkatkan keandalan sinyal.

- Mengembangkan identifikasi lingkungan pasar: Membangun sistem klasifikasi kondisi pasar untuk menggunakan parameter yang berbeda dalam kondisi pasar yang berbeda.

Kesimpulan

Strategi ini membangun sistem trading yang lengkap melalui sinergi RSI dan Bollinger Bands. Sistem ini tidak hanya memberikan sinyal masuk dan keluar yang jelas, tetapi juga memiliki mekanisme pengendalian risiko yang baik. Meskipun terdapat beberapa risiko inheren, melalui optimalisasi dan penyempurnaan yang berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar. Desain modular strategi ini juga memberikan fondasi yang baik untuk optimalisasi dan pengembangan di masa depan.

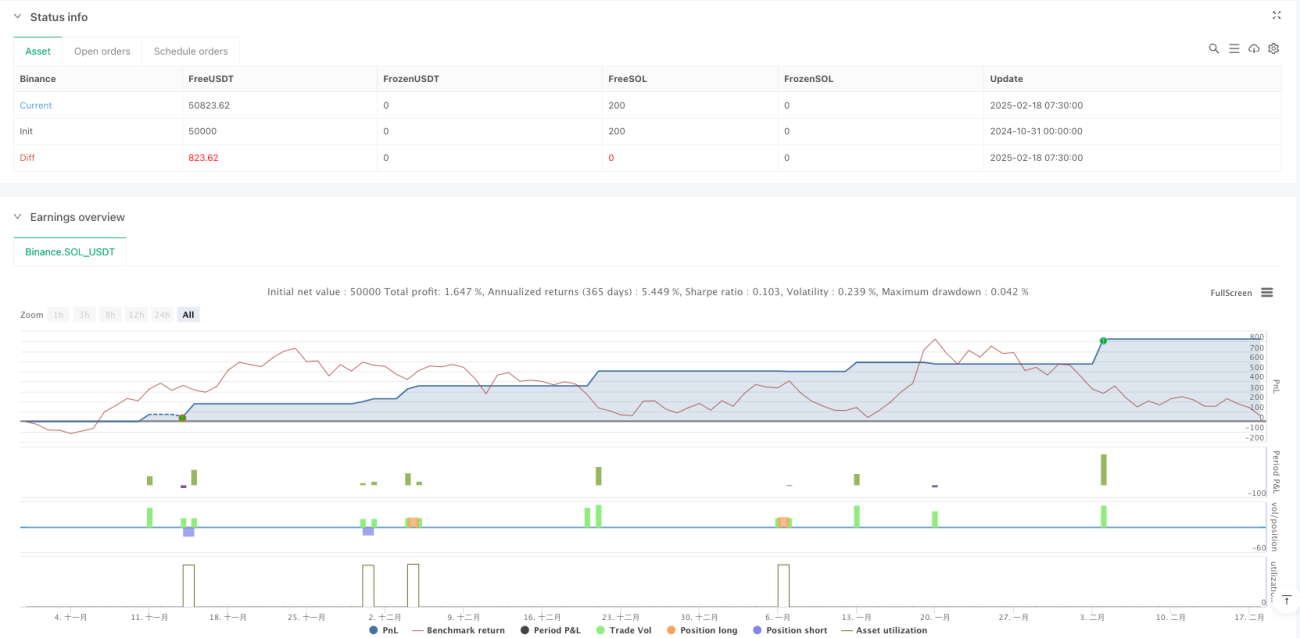

/*backtest

start: 2024-10-31 00:00:00

end: 2025-02-18 08:00:00

period: 30m

basePeriod: 30m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Settings- 1