Ikhtisar

Ini adalah sistem strategi trading frekuensi tinggi yang menggabungkan Bollinger Bands, MACD (Moving Average Convergence Divergence), dan analisis volume. Strategi ini menangkap peluang pembalikan pasar dengan mengidentifikasi breakout dan retracement harga di pita atas dan bawah Bollinger Bands, dikombinasikan dengan indikator momentum MACD dan konfirmasi volume. Sistem ini memiliki batasan jumlah transaksi harian maksimum dan dilengkapi dengan mekanisme manajemen risiko yang lengkap.

Prinsip Strategi

Strategi ini terutama didasarkan pada kombinasi tiga indikator inti berikut:

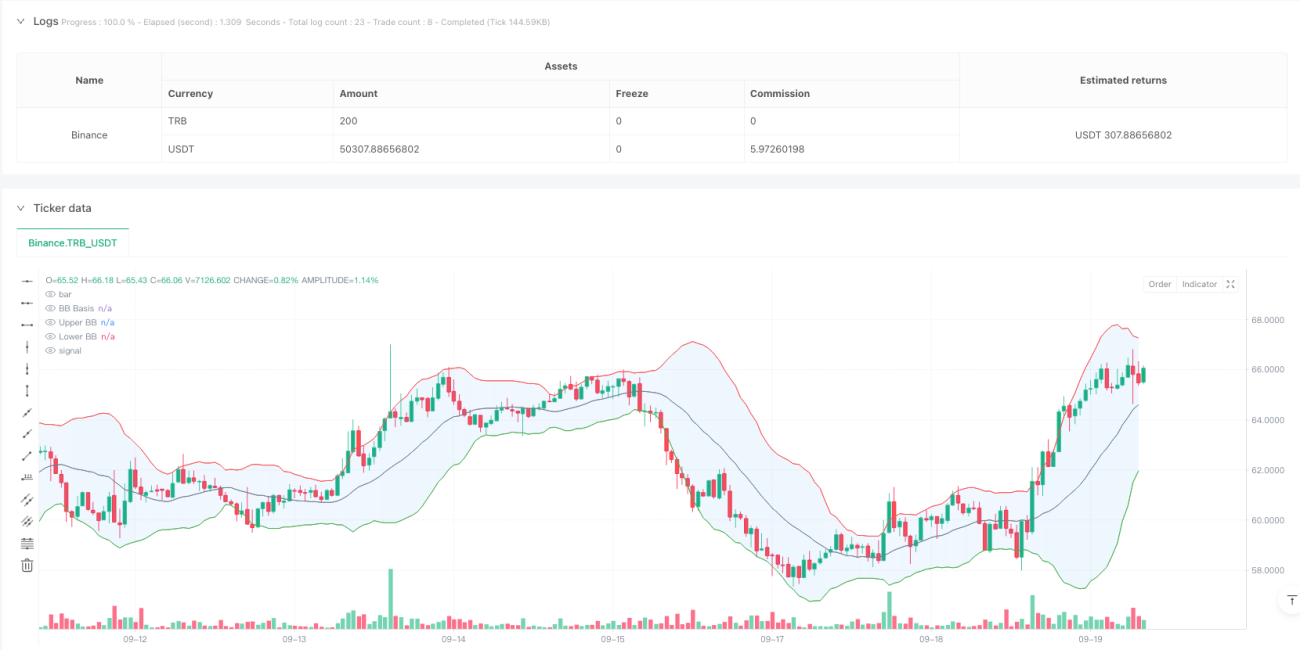

- Indikator Bollinger Bands: Menggunakan Simple Moving Average (SMA) 20 periode sebagai pita tengah, dengan faktor deviasi standar 2,0 untuk menghitung pita atas dan bawah. Ketika harga menembus Bollinger Bands lalu kembali, sistem akan memberikan sinyal perdagangan potensial.

- Indikator MACD: Menggunakan pengaturan parameter standar (12, 26, 9) untuk mengonfirmasi momentum tren harga. Ketika garis MACD berada di atas garis sinyal, sinyal long dikonfirmasi; ketika berada di bawah garis sinyal, sinyal short dikonfirmasi.

- Analisis Volume: Menggunakan rata-rata bergerak 20 periode untuk mengonfirmasi volume, mengharuskan volume saat sinyal muncul setidaknya mencapai level rata-rata, guna memastikan partisipasi pasar.

Keunggulan Strategi

- Konfirmasi Sinyal Ganda: Melalui verifikasi tiga lapis dari Bollinger Bands, MACD, dan volume, keandalan sinyal perdagangan meningkat secara signifikan.

- Desain Visual: Sistem menyediakan indikasi bagan yang kaya, termasuk pengisian Bollinger Bands, penanda sinyal, dan perubahan warna latar belakang, memudahkan trader untuk mengidentifikasi peluang trading dengan cepat.

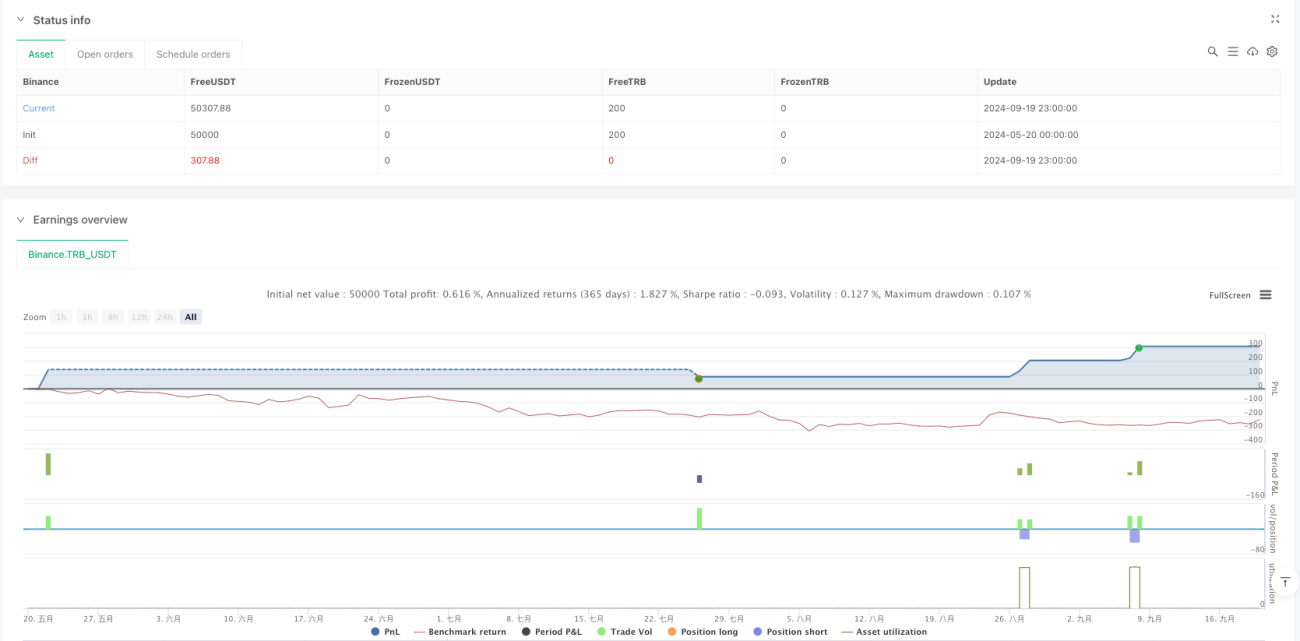

- Pengendalian Risiko yang Baik: Menerapkan stop loss dan target profit tetap, serta membatasi jumlah perdagangan harian maksimum, sehingga secara efektif mengontrol eksposur risiko.

- Operasi Sistematis: Strategi menyediakan kondisi masuk dan keluar yang jelas, mengurangi ketidakpastian yang disebabkan oleh penilaian subjektif.

Risiko Strategi

- Risiko Volatilitas Pasar: Di pasar dengan volatilitas tinggi, dapat muncul sinyal breakout palsu yang mengakibatkan kerugian trading.

- Risiko Slippage: Dalam lingkungan trading frekuensi tinggi, biaya slippage yang besar mungkin terjadi, mempengaruhi keuntungan aktual.

- Risiko Likuiditas: Kondisi volume dapat membatasi peluang trading ketika likuiditas pasar tidak mencukupi.

- Risiko Sistematis: Pengaturan parameter yang tetap mungkin tidak dapat beradaptasi dengan perubahan kondisi pasar yang drastis.

Arah Optimasi Strategi

- Optimasi Parameter Dinamis: Mekanisme penyesuaian parameter adaptif dapat diperkenalkan, sehingga parameter Bollinger Bands dan MACD dapat menyesuaikan secara otomatis sesuai kondisi pasar.

- Identifikasi Siklus Pasar: Tambahkan modul penilaian siklus pasar, sehingga strategi yang berbeda dapat diterapkan pada siklus pasar yang berbeda.

- Optimasi Manajemen Risiko: Mekanisme stop loss dinamis dapat dipertimbangkan, menyesuaikan level stop loss berdasarkan volatilitas pasar.

- Peningkatan Filter Sinyal: Tambahkan filter kekuatan tren untuk menghindari terlalu banyak sinyal trading di pasar yang bergerak sideways.

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap melalui kombinasi sinyal pembalikan Bollinger Bands, konfirmasi tren MACD, dan verifikasi volume. Desain visual dan pengendalian risiko yang ketat membuatnya sangat cocok untuk perdagangan intraday. Meskipun terdapat risiko pasar tertentu, melalui optimasi berkelanjutan dan penyesuaian parameter, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

- 1