Ikhtisar

Strategi ini adalah sistem pelacakan tren berdasarkan Kaufman's Adaptive Moving Average (KAMA) dan MACD. Dengan menggunakan KAMA sebagai indikator utama penentuan tren, dikombinasikan dengan MACD sebagai indikator konfirmasi momentum, strategi ini mencapai pelacakan pasar yang cerdas dan pengaturan waktu transaksi yang tepat. Strategi ini berjalan pada kerangka waktu 4 jam, menggunakan stop loss dinamis dan target profit untuk mengelola risiko.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa komponen kunci berikut:

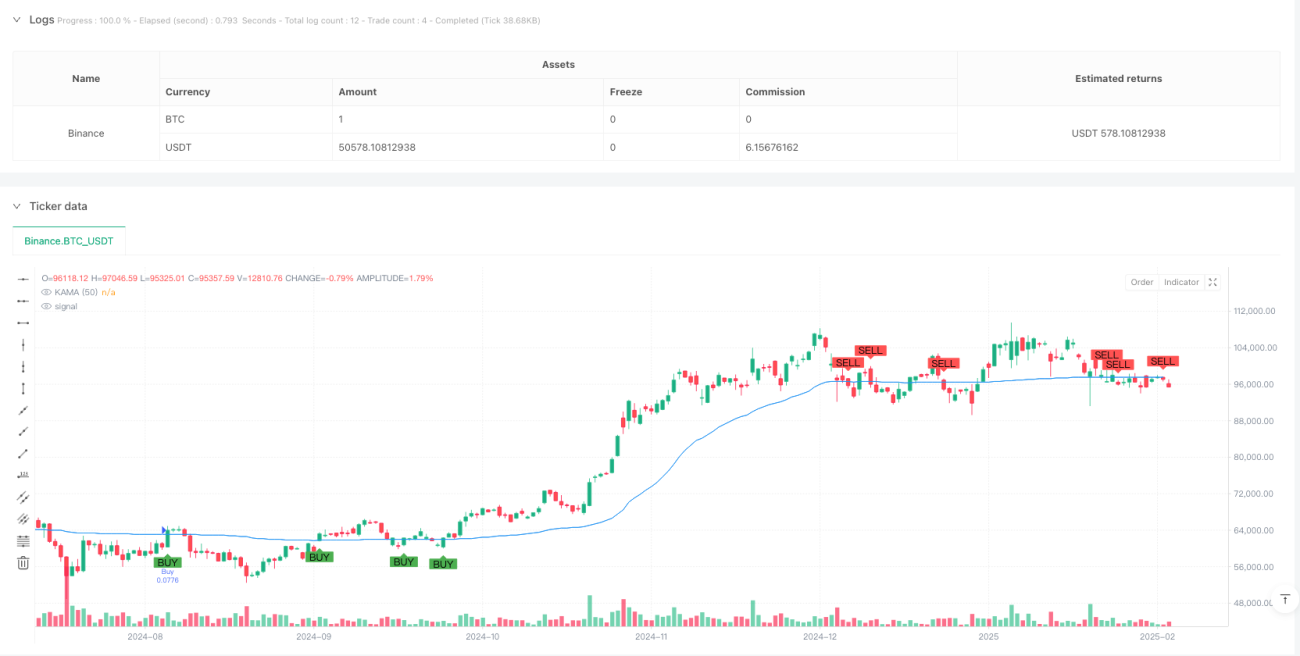

- Perhitungan KAMA: Menggunakan KAMA periode 50 sebagai indikator tren utama, dengan menyesuaikan koefisien penghalusan secara dinamis melalui rasio efisiensi, sehingga moving average dapat lebih baik beradaptasi dengan kondisi pasar.

- Konfirmasi MACD: Menggunakan MACD dengan pengaturan yang lebih lambat (26, 52, 18) sebagai alat konfirmasi tren, memastikan arah transaksi konsisten dengan momentum keseluruhan.

- Stop Loss ATR: Menggunakan 3 kali ATR periode 14 sebagai dasar perhitungan stop loss dinamis dan target profit.

- Aturan Transaksi:

- Kondisi Long: Harga menembus ke atas KAMA dan MACD dalam kondisi bullish

- Kondisi Close: Harga menembus ke bawah KAMA dan MACD dalam kondisi bearish

- Manajemen Risiko: Menetapkan stop loss dinamis dan target profit berdasarkan ATR

Keunggulan Strategi

- Adaptif Tinggi: KAMA dapat secara otomatis menyesuaikan sensitivitas berdasarkan efisiensi pasar, sehingga tetap berkinerja baik di berbagai kondisi pasar.

- Sinyal Andal: Kombinasi dengan konfirmasi MACD secara signifikan mengurangi risiko false breakout.

- Manajemen Risiko yang Baik: Menggunakan stop loss dan target profit dinamis berbasis volatilitas, membuat manajemen risiko lebih adaptif.

- Ruang Optimasi Parameter Besar: Parameter kunci dapat disesuaikan sesuai dengan karakteristik pasar yang berbeda.

Risiko Strategi

- Risiko Pembalikan Tren: Mungkin muncul banyak sinyal palsu di pasar yang sangat fluktuatif.

- Risiko Keterlambatan: KAMA dan MACD memiliki keterlambatan tertentu, mungkin melewatkan waktu masuk yang optimal.

- Sensitivitas Parameter: Mungkin perlu menyesuaikan parameter di bawah kondisi pasar yang berbeda untuk mempertahankan efektivitas strategi.

- Dampak Biaya Transaksi: Frekuensi transaksi yang tinggi dapat menyebabkan biaya transaksi yang tinggi.

Arah Optimasi Strategi

- Memperkenalkan Filter Volatilitas Pasar: Menyesuaikan parameter strategi atau menghentikan sementara transaksi dalam kondisi volatilitas tinggi.

- Menambahkan Indikator Analisis Volume: Meningkatkan akurasi penentuan tren.

- Mengoptimalkan Pengaturan Parameter MACD: Membuatnya lebih cocok untuk kerangka waktu 4 jam.

- Menerapkan Kelipatan Stop Loss Adaptif: Menyesuaikan pengali ATR secara dinamis berdasarkan volatilitas pasar.

- Menambahkan Filter Waktu: Menghindari transaksi selama periode likuiditas pasar rendah.

Kesimpulan

Ini adalah strategi pelacakan tren yang secara inovatif menggabungkan indikator teknis klasik KAMA dengan MACD. Melalui kombinasi moving average adaptif dan konfirmasi momentum, serta sistem manajemen risiko yang lengkap, strategi ini memiliki kepraktisan dan stabilitas yang kuat. Meskipun terdapat risiko keterlambatan dan sensitivitas parameter tertentu, melalui arah optimasi yang disarankan, ketahanan dan profitabilitas strategi dapat ditingkatkan lebih lanjut.

- 1