Strategi Trading Pengikut Tren Saluran Gaussian dan Stochastic Relative Strength Index

Ikhtisar

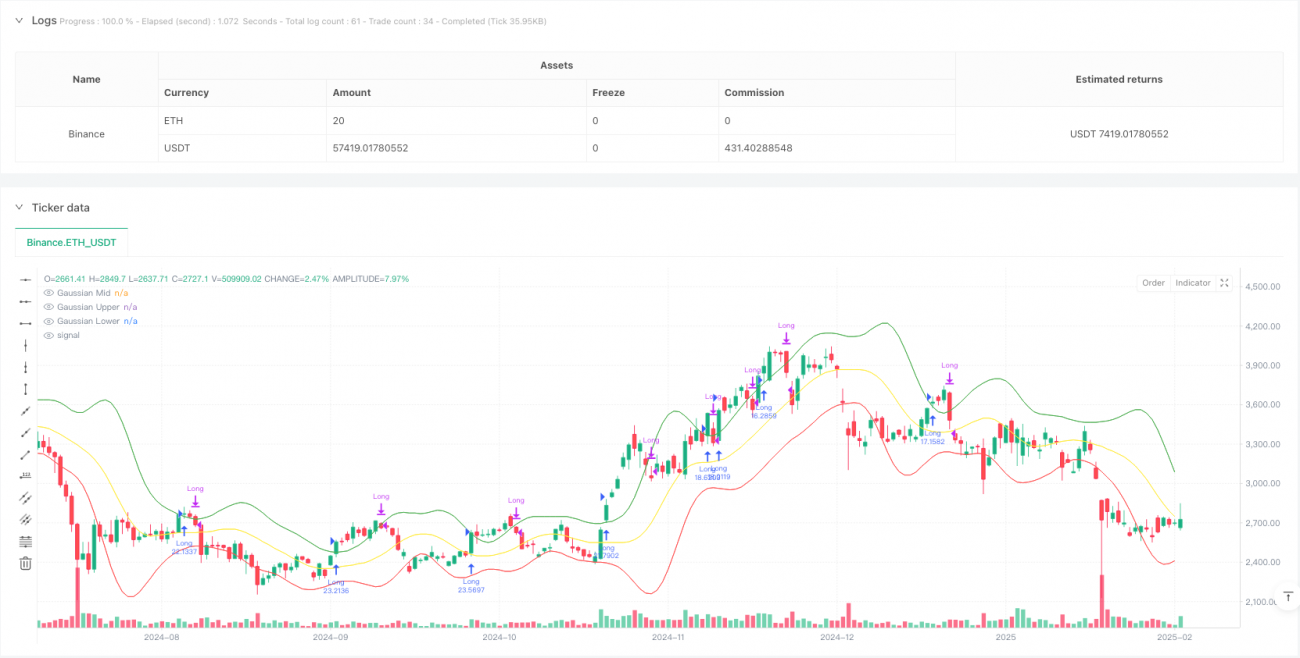

Strategi ini adalah sistem perdagangan mengikuti tren yang menggabungkan saluran rata-rata bergerak tertimbang Gaussian dan Stochastic RSI. Strategi membangun saluran harga menggunakan metode pembobotan Gaussian, dan menggabungkan sinyal persilangan indikator Stochastic RSI untuk menentukan waktu masuk dan keluar, sehingga dapat menangkap tren dan mengonfirmasi momentum. Strategi ini memiliki dasar matematika yang baik, mampu menyaring noise pasar secara efektif dan menangkap tren utama.

Prinsip Strategi

Inti logika strategi terdiri dari dua bagian utama:

-

Sistem Saluran Gaussian: Membangun saluran harga menggunakan Gaussian Weighted Moving Average (GWMA) dan Gaussian Weighted Standard Deviation (GWSD). GWMA memberikan bobot lebih besar pada data terbaru, sehingga rata-rata bergerak lebih responsif terhadap perubahan harga. Batas atas dan bawah saluran ditentukan dengan mengalikan GWSD dengan faktor kelipatan.

-

Sistem Stochastic RSI: Melakukan stokastik pada indikator RSI tradisional, menghitung nilai K dan D. Cara ini dapat lebih baik mengidentifikasi area overbought/oversold dan memberikan sinyal momentum yang lebih akurat.

Sinyal trading dihasilkan berdasarkan kondisi berikut:

- Masuk Long: Harga penutupan menembus batas atas saluran Gaussian dan garis K Stochastic RSI memotong ke atas garis D

- Sinyal Tutup Posisi: Harga penutupan turun di bawah batas atas saluran Gaussian

Keunggulan Strategi

- Dasar matematika yang kokoh: Membangun saluran harga menggunakan metode pembobotan Gaussian, memiliki landasan teoritis yang lebih baik dibandingkan rata-rata bergerak sederhana.

- Keandalan sinyal tinggi: Menggabungkan mekanisme verifikasi ganda berupa penetrasi harga dan konfirmasi momentum, mampu mengurangi sinyal palsu secara efektif.

- Kemampuan adaptasi tinggi: Metode pembobotan Gaussian dapat menyesuaikan lebar saluran secara otomatis sesuai volatilitas pasar.

- Kontrol risiko yang baik: Melalui manajemen modal dan pengaturan komisi, kontrol yang efektif terhadap biaya transaksi dan risiko tercapai.

Risiko Strategi

- Ketergantungan pada tren: Di pasar yang bergerak sideways, dapat menghasilkan sinyal palsu yang sering dan menyebabkan perdagangan berlebihan.

- Pengaruh keterlambatan: Karena penggunaan beberapa rata-rata bergerak yang dihaluskan, mungkin terjadi keterlambatan sinyal pada titik balik tren.

- Sensitivitas parameter: Efektivitas strategi sangat dipengaruhi oleh pengaturan parameter, perlu optimasi parameter secara cermat.

Arah Optimasi Strategi

- Identifikasi lingkungan pasar: Menambahkan mekanisme penilaian lingkungan pasar, menggunakan pengaturan parameter yang berbeda dalam kondisi pasar yang berbeda.

- Optimalisasi stop loss: Menerapkan mekanisme stop loss dinamis, misalnya stop loss adaptif berdasarkan ATR atau volatilitas.

- Filter sinyal: Menambahkan konfirmasi volume atau indikator teknis lainnya sebagai kondisi filter tambahan.

- Manajemen modal: Menerapkan strategi manajemen posisi yang lebih fleksibel, menyesuaikan proporsi posisi secara dinamis berdasarkan kekuatan sinyal.

Kesimpulan

Strategi ini membangun sistem pengikut tren dengan dasar matematika yang kuat dengan menggabungkan saluran Gaussian dan indikator Stochastic RSI. Strategi ini berkinerja baik di pasar dengan tren yang jelas, tetapi perlu diperhatikan optimasi parameter dan adaptasi terhadap lingkungan pasar. Dengan menerapkan langkah-langkah optimasi yang disarankan, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1